投稿日 : 2021年12月8日 最終更新日時 : 2022年10月03日

【解説】近年のM&A買収プレミアム – TOBプレミアムからの示唆

会社の支配権の価値はどの程度でしょうか?上場会社の株価とM&A取引価格の違い(買収プレミアム)として観察可能です。

M&Aの一形態である公開買付け(TOB)時の買収プレミアムを見ると近年は33%程度です。買収プレミアムは案件ごとに大きく異なりますが、その出どころを考えると自然なことです。

1.買収プレミアムとは

時価総額100億円の会社が150億円でM&Aされたり、上場株式の倍率から10億円の価値と試算される会社がM&Aの際には15億円でM&Aされたりします。これらの差額が支配権の価値であり、買収プレミアムです。

買収プレミアムの出どころは買い手側で生まれるシナジーです。買い手側の販売力強化、技術力強化、商品のクロスセル、人材活用、コスト効率化などシナジーは様々です。

証券市場で日々取引されている株式は会社全体からすると僅かな株式であり、支配権を伴わない株式です。

他方で、会社の議決権の1/2超を取得すると株主総会普通決議(配当や役員選任)を支配できます。会社を支配できると買い手の事情に合わせて経営方針を決定できるためシナジーを生み出しやすくなります。(※1)

買収プレミアムは公開買付け(TOB)時の株価対比での上乗せ額(TOBプレミアム)として観察可能です。(※2)

※1 親会社が少数株主の利益を害してまでシナジーを追及してよいか。という点には留意が必要です。

※2 会社の支配権を取得する方法はTOBに限られませんが、買収プレミアムを把握しやすい取引としてTOBを取り上げています。

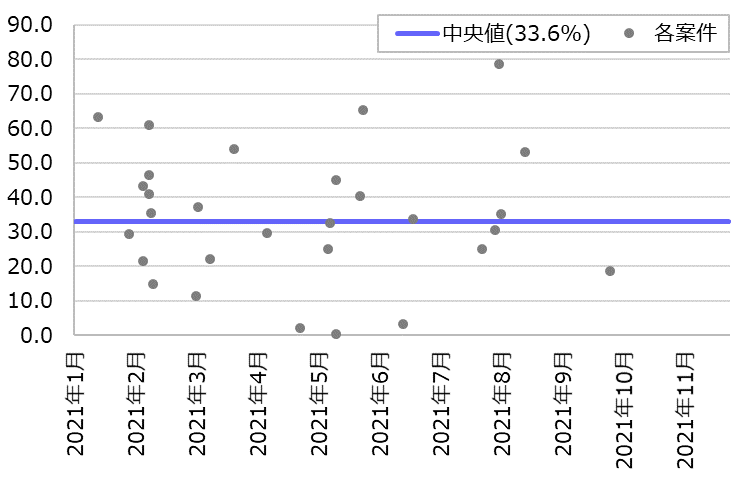

2.2021年のTOBプレミアム=平均的には33.6%

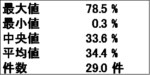

2021年のTOBの公表日とTOBプレミアムは以下の通りです。平均的には33.6%で、78.5%から0.3%まで広く分散しています。

(%)

注記

※2021年に公表され、11月末時点で完了済みのTOB

※自己株TOB、ディスカウントTOB、TOB後の議決権所有割合が50%以下となるケースは除く

※TOB前平均株価(1ヵ月間)対比のプレミアム

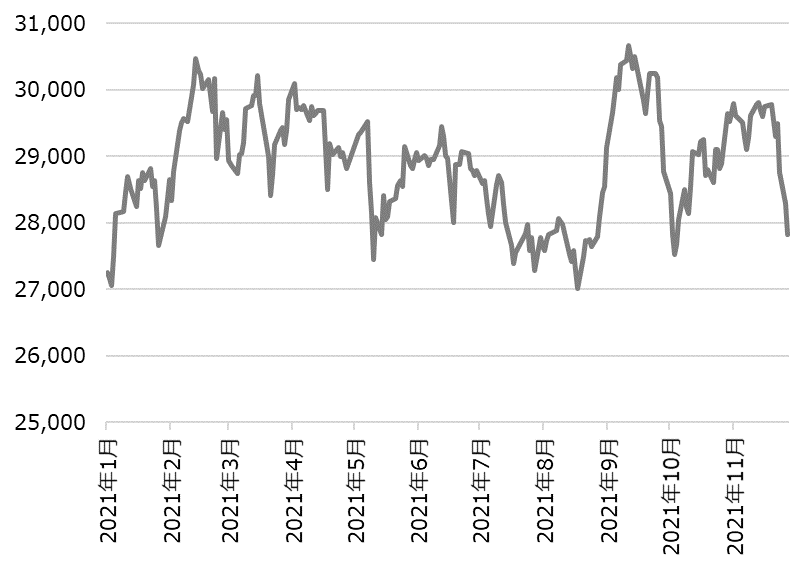

為念、株価の動きを見ます。2021年の日経平均株価は以下の通りです。本来の価値(ファンダメンタル)とは関係の乏しい市況要因で株価が高騰したり暴落すると、計算上のTOBプレミアムは増減します。

(日経平均株価、円)

3.買収プレミアムを生み出す努力

実際のM&Aの現場において買収プレミアムは知恵と努力の結晶です。

採算が取れないM&Aは買い手の屋台骨が揺らぐことや投資損失、買い手側の経営責任につながります。他方で売り手やM&A対象はより良い条件を希望するのが通常です。誠実な買い手であればある程、板挟みの中で悩み、シナジー検討に向けて最善を尽くすことになります。

売り手やM&A対象側においても、座して待ったり、一方的に価格を突きつけるのではなく、買い手がシナジー(含む買収後計画)を検討しやすいよう十分な説明や安心できる対話を試みると買収プレミアムにつながります。

買い手と売り手には立場の違いが存在しますが、必ずしも奪い合いのゼロサムゲームでは有りません。

4.最後に

今回はTOB事例を通して買収プレミアムを分析しました。

経営判断は様々な角度からなされるのが通常であり、M&Aにおいても同様です。M&Aプレミアムの高低のみでM&Aの良し悪しを断じることは禁物ですが、平均水準を見ておくことは直感的・反射的に物事を考える上で有用です。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・株式売却・出資・統合等に際し、助言・支援を行っております。