投稿日 : 2020年9月20日 最終更新日時 : 2022年09月07日

【解説資料】統合ストラクチャー・統合比率の考え方(経営統合)

コロナ禍でも経営統合の動きは止まっていません。経営統合に際しては、経営の方向性や経営体制、実際の事業運営方針などの「統合後の青写真」の擦り合わせが重要なテーマとなりますが、資本面からは統合ストラクチャーや統合比率の議論も重要です。統合ストラクチャーや統合比率によって統合後の青写真が縛られるようは話もしばしば耳にしますが、統合当事者が同じ方向を向いている限りにおいて柔軟な設計が可能です。その際、ロジックを無視して統合比率を無理やり捻じ曲げると株主の権利に重大な影響を与え不測のリスクを抱えることになるため留意が必要です。

1.統合の青写真が先

ヤフーとLINEの統合(2020年10月統合予定)やマツモトキヨシHDとココカラファインの統合(2020年10月統合予定)などコロナ禍でも経営統合の動きは止まっていません。経営統合の目的は規模拡大による効率化や競争力強化など様々ですが、例えば上記事例では「経営資源を集約し、それぞれの事業領域の強化や新規事業領域への成長投資を行う」(ヤフーとLINE)、「国内で売上高1兆円・3,000店舗を有する社会・生活のインフラ業となる」(マツモトキヨシHDとココカラファイン)ことが主目的とされています。

経営統合に際しては、経営の方向性や経営体制、実際の事業運営方針などの「統合後の青写真」の擦り合わせが重要なテーマとなりますが、資本面からは統合ストラクチャーや統合比率の議論も重要です。統合ストラクチャーや統合比率によって統合後の青写真が縛られるようは話もしばしば耳にしますが、両者が同じ方向を向いている限りにおいて柔軟な設計が可能です。その場合、統合後の青写真が先で統合ストラクチャーや統合比率は後から調整するような動き方となります。後述するようにロジックを無視して統合比率を無理やり捻じ曲げるということではなく、合理的に調整を行います。

2.統合ストラクチャー

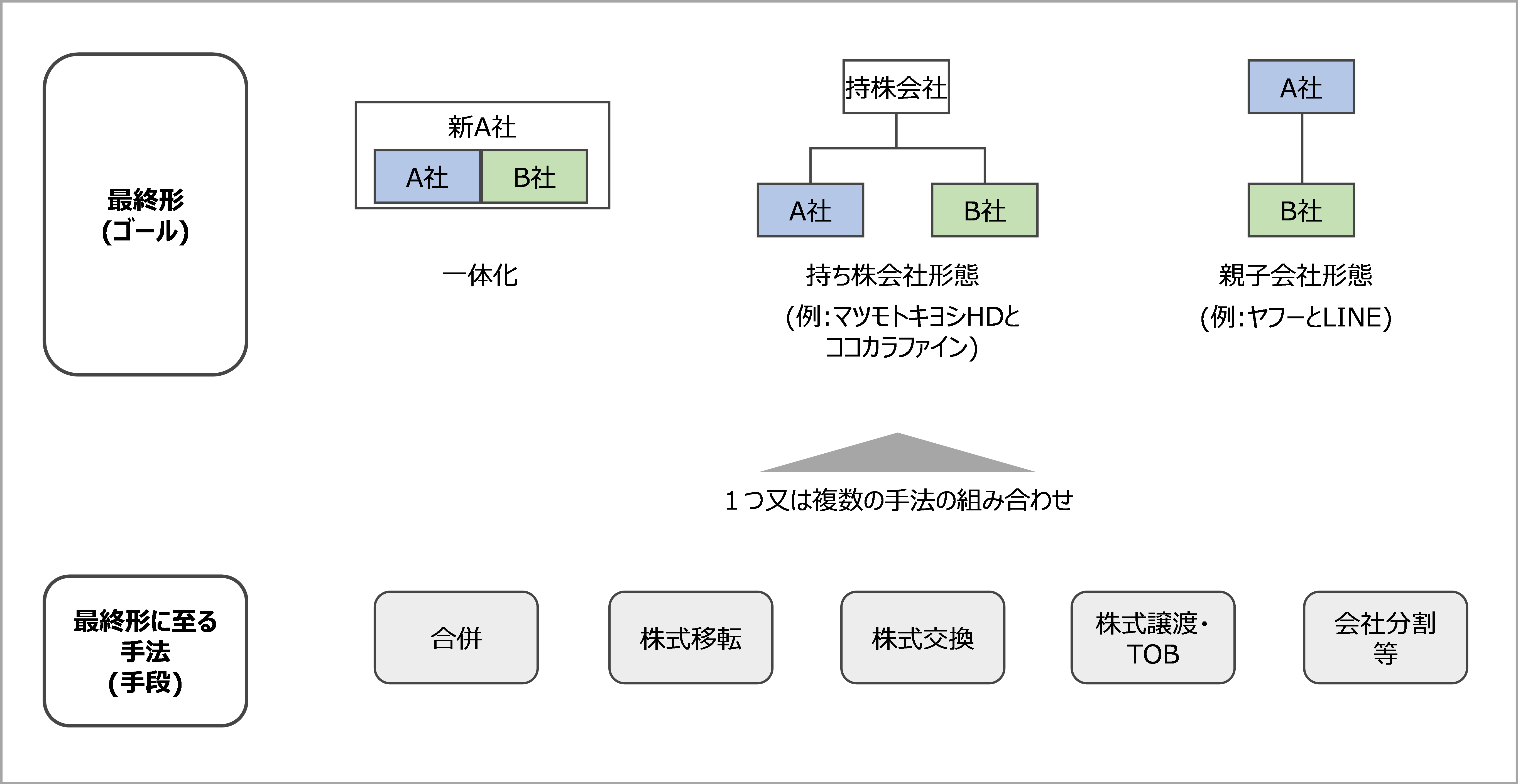

統合ストラクチャーに限りませんが、M&Aストラクチャーを検討する際のポイントは「最終形」と「そこに至るまでのM&A手法」を明確に区別して考える点にあります。統合のケースで言えば、持ち株会社方式での統合には株式移転が、親子会社方式での統合には株式交換が教科書的な基本パターンですが、一旦そこから離れ、どのような最終形を目指し、そこに至るまでの最適なM&A手法は何か改めて考えることでより納得感ある結論や工夫の余地に繋がります(勿論、結果として教科書通りとなるケースも多々あります)。

図1 統合の最終形と手法

不特定多数の少数株主が存在する上場会社においては様々な制約が有りますが、株主の少ない非上場会社においては比較的柔軟に様々なストラクチャーが考えられると思います。弊職は商社統合(一体化)、銀行統合(持ち株会社形態)、事業会社統合(親子形態)の各統合を支援した経験が有りますが、いずれの形態にしても案件独特の何らかの課題や制約が出てくるのが通常で、十分な検討プロセス無しに結論に飛びつくのは危険というのが経験則です。

3.統合比率

統合比率(各社の株式価値総額の比率)は株式価値で決定されます。定義からして当然だと指摘を受けてしまうかも知れませんが、着地点である統合比率を睨みながら株式価値を定めたくなるのが人情なので留意が必要です。

上場会社においては株価から概ねの株式価値の推測が可能ですが、非上場会社においては株価が無いため、株式価値を肌感覚で感じにくい点は否めません。例えば、同じ売上高・同じ利益の企業でも成長性が有る企業の株式価値は高く、そうでない企業の株式価値は低くなります。また、有利子負債が少ない企業の株式価値は高く、有利子負債が多い企業の株式価値は低くなります。評価ロジックからは一見当然ですが、経営陣の心情や肌感覚は必ずしも評価ロジックと一致しません。

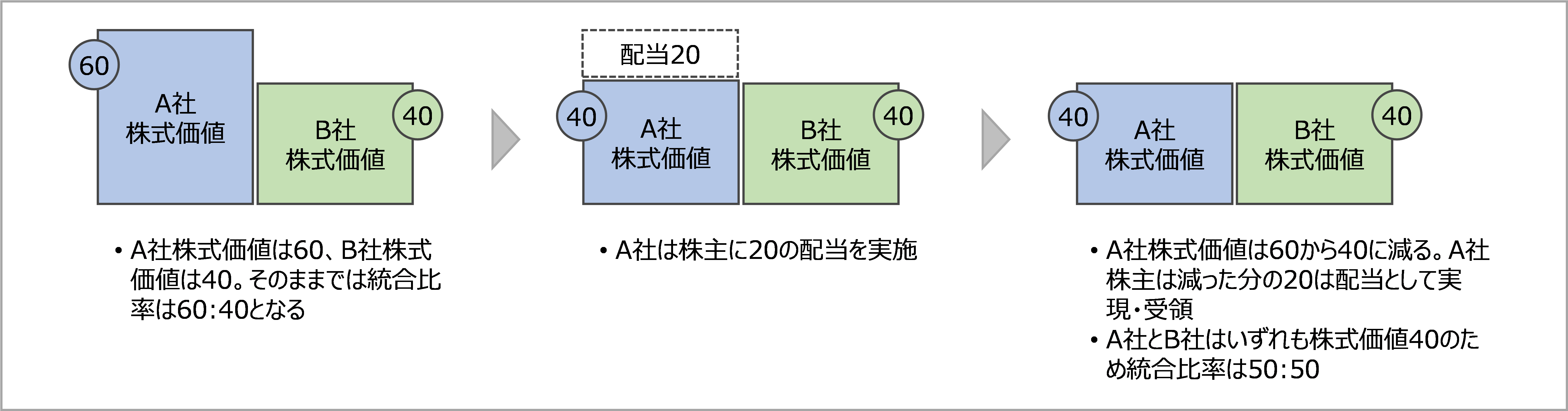

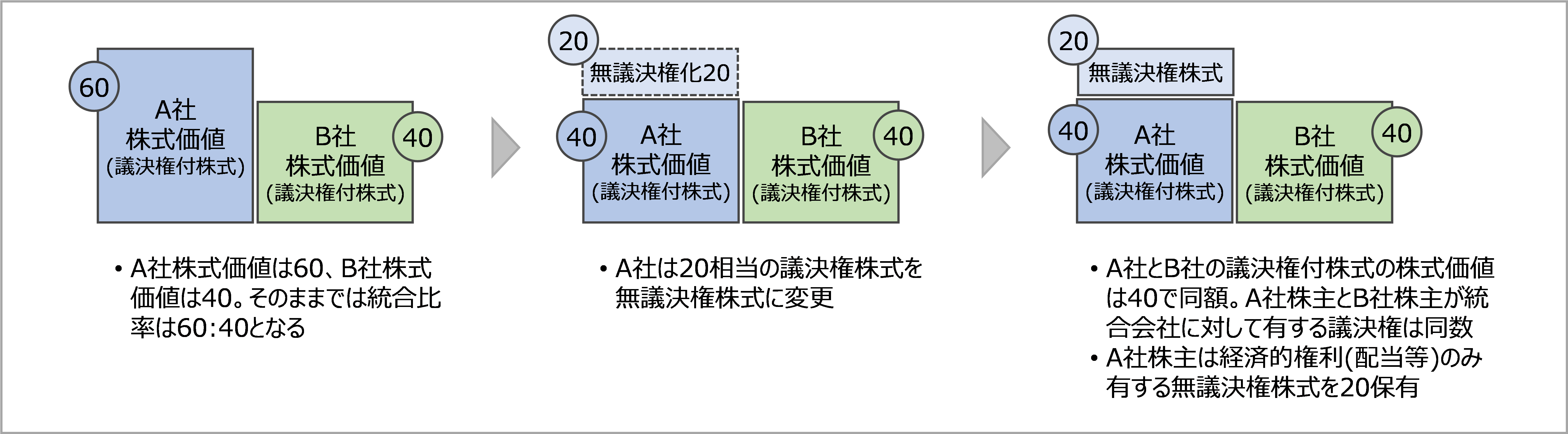

心情や肌感覚と株式価値が乖離する場合、まずは株式価値について整理し、株式価値ベースでの統合比率とするのが基本線と思われます。その上で、当事者間の青写真と不整合が生じるような場合には統合比率の調整の検討が必要となります。一例ですが、以下のように統合前に配当を行う、又は統合前に一部株式を議決権のない株式に変更することで、株式価値の議論を歪めずに統合比率(又は議決権比率)を調整することも考えられます。

例:株式価値60:40、統合比率50:50を目指すケース。以下の丸囲みは株式価値を表す。

例1.統合前の配当

例2.統合前の一部株式の無議決権化

株式価値の議論を無理に歪めることは株主の権利に重大な影響を与え、株主総会での否決や反対株主による「公正な価格」での株式買取請求など不測のリスクを抱えることになります。

4.終わりに

統合という大きな話は経営上のダイナミズムから生まれるものであり、ストラクチャーや株式価値の議論はその後にくるのが基本です。統合ストラクチャー等は複雑化せず、シンプルに進められることがベストですが、経営上の目的を実現できるよう知恵を絞ることが必要となるケースも多々あります。そのような場合には結論を急がず、個別具体的に最適な結論を検討頂くことをお勧め致します。

統合は株主総会等に向けた期日管理や互いの詳細調査・評価が必要な点で一般的な買収売却対比で異質です。協議に用いる事業計画を両社同じ基礎前提としておかなかったため将来収益力の比較や協議が出来なかったり、統合後事業計画のイメージ作りが出来なかったり、ということも実務的に起こります。入り口での差配が非常に重要となるため、統合プロジェクトを立ち上げの際には買収売却ではなく、統合の経験をお持ちのメンバーに関与頂くとより効率的に進められると思います。

【スクエアコーポレートアドバイザリー株式会社について】

M&A支援として、上場会社又は非上場会社の買収・売却・出資・統合等に際し、助言・支援を行っております。

詳細はHPご参照下さい。