投稿日 : 2021年3月5日 最終更新日時 : 2022年09月07日

【解説資料】株式配当率と株式コスト(株主資本コスト)

コロナ禍によって業績が見通しにくくなった企業を中心に、配当予想の開示を控える企業や無配を決定する企業が多く見られました。

株式を無配とできれば安い資金調達のようにも思えますが、実際は安いとは言えません。「タダほど高いものはない」という一般生活の原則は企業金融の世界でもしっかりと生きています。

1.上場企業の配当率

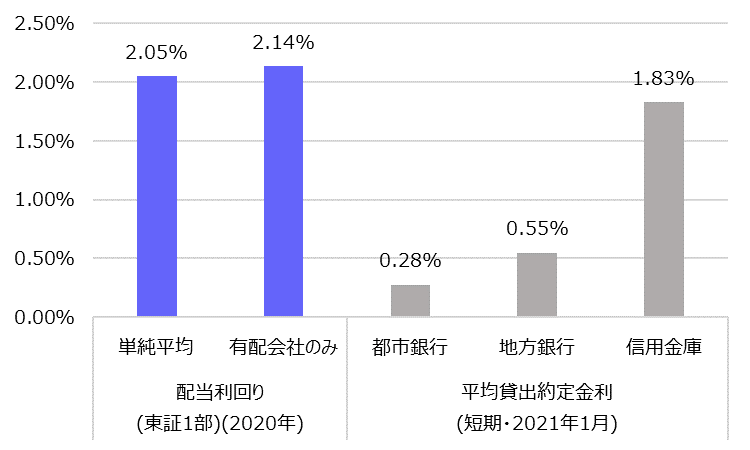

日本企業の配当率は何%程度でしょうか。不特定多数の株主を抱える東証1部上場会社の配当率を見てみます。

平均的な配当率(配当÷株価)は約2.05%です。無配の会社を除いた有配会社のみでも2.14%でほぼ変わりません。思い切って業種や個別企業の業績を無視すると、株価100円に対して2円の配当を行っているのが大手企業の平均的な姿と言えます。配当2円の会社に100円の株価がついているという言い方もできます。

株式と対をなす借入金の費用も見てみます。金融機関の貸出金利が参考となりますが、借入金利の水準は0.3~1.8%(メガバンクや信用金庫)です。ゼロ金利というやや特殊な金利環境です。

2.上場企業の株主資本コスト

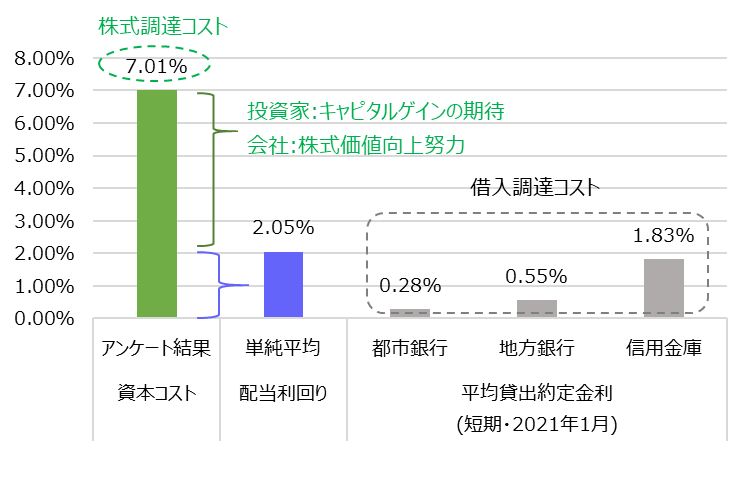

年2%の配当で投資家は納得し、株価は安定、株式市場で資金調達できるのでしょうか。

企業金融の世界ではそのようには考えられていません。株式投資の見合いとしてどの程度のリターンを期待するか、投資家側の期待リターンを考える必要が有ります。日本の金融機関・上場会社・プロフェッショナルファームに対するアンケート調査(※1)によると期待リターンは概ね年率7%と考えられているようです。

この年率7%の期待が正しいと仮定すると、会社(発行体)は期待に応えるべく投資家に年率7%のリターンを還元すべきことになります(株主資本コスト)。

平均的な配当率が年率2%なので、年率5%相当については株主にキャピタルゲイン(売却益)の機会を与えることで間接的に還元することになります。会社が事業成長や収益性向上等の株式価値向上のための努力を行い、投資家の期待に応えます。

期待に応えられない場合、 (株式を買う人がいないため需給が悪化し)株価は下落します。また、そのような新株を引き受ける人が出てこなければ、資本調達にも支障をきたします。株価のない非上場会社も同様です。

3.スタートアップの株主資本コスト

上記では東証一部の上場会社を参照することで暗黙のうちに大企業の株主資本コストが想定されていました。

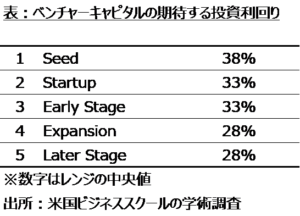

スタートアップの資本コストは7%程度なのでしょうか。大企業に比べると明らかにリスクが大きそうです。

定量化は難しいのですが、金融投資家であるベンチャーファンドの期待リターンが一つの糸口となります。海外のデータとはとなりますが、投資ファンドがスタートアップへの投資判断に用いる年間期待リターンとして以下のような率が開示されています。

また、米国公認会計士協会からはスタートアップ段階では年率50%超、アーリーステージで50%前後といった数字も出ています。

スタートアップは投資リスクが高いため、その分高いリターンが求められます。期待リターンと表裏一体の資本コストも高いことになります。スタートアップは成長途上のため資金需要が強く、キャッシュを配当よりも将来の成長投資に充当することが一般的です。投資家もそれを期待します。その場合でも株主資本コストはゼロではなく、ハイペースな企業価値増加とキャピタルゲインを実現するためのイグジットシナリオ(IPO等)が期待されることになります。

4.M&Aと株主資本コスト

M&Aにおいても株主資本コストの意識が重要です。

100の資本に対して年間1のリターン(年率1%)を生み出す企業があるとします。利益が出ているのだから少なくとも株式価値100ではないか、という議論はしばしば目撃しますが、買い手には響きません。株主資本コスト7%と仮定すると、毎期資本に対して7%の利益を生み出せるような状態でなければ、期待に応えられない資本=簿価資本の価値もない、と見られます。

成長性があるか、業務改善余地があるか、低いリターンは実力ではなく特別な理由があるのか、売り手側で整理せずに株式価値100を主張すると買い手とのコミュニケーションは成り立ちません。

M&Aはリンゴやバナナの売買とは違い、その推進に際して様々な課題や障害に直面することが頻繁です。良いアイデアや解決策を考える上では(アドバイザーの知識・経験もさることながら)相手方の視点で理解しようとする努力や信頼関係構築も重要です。

(※1)日本証券アナリスト協会によるアンケート調査結果(2020年)。リスクフリーレートの平均は0.69%、株式リスクプレミアムの平均は6.32%。本稿では分かりやすさを重視し、β=1と仮定して、株主資本コスト7.02%を念頭において記述

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・全部売却・一部株式売却・出資・統合等に際し、助言・支援を行っております。