投稿日 : 2021年6月7日 最終更新日時 : 2022年09月07日

【解説資料】東証の市場再編とM&A

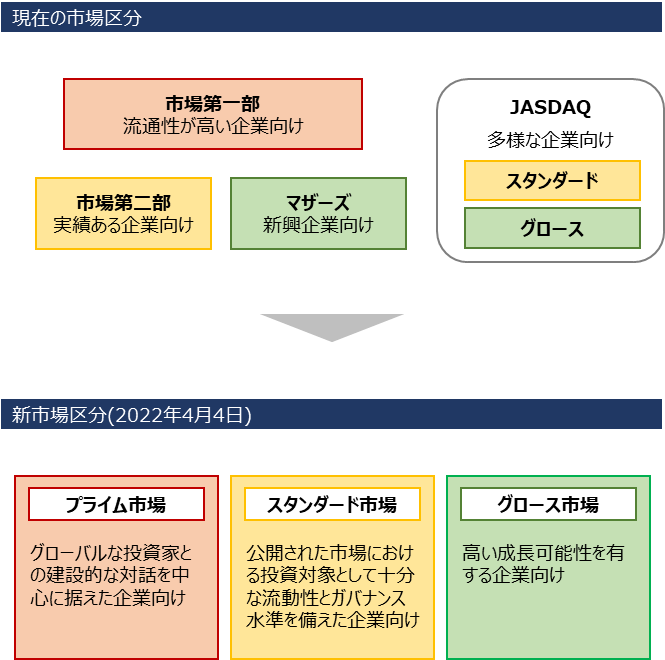

来年には東証一部・二部・マザーズ・ジャスダックという現在の市場区分は消滅します。その後は新たにプライム・スタンダード・グロースの3区分に市場再編がなれます(市場再編)。

市場再編とM&Aは一見関係ないように見えるかも知れませんが、市場再編に伴い上場基準や上場廃止基準が変わるため、当該新基準への対応を意識する上場企業においてはM&Aの判断にも影響を与える可能性が有ります。

1.東証の市場再編(概要)

2022年4月4日に現在の市場区分は廃止され、新たにプライム・スタンダード・グロースの3区分に変更されます。現在の市場コンセプトが曖昧であること等の理由から、明確なコンセプトに基づいた市場区分に再編されるものです。

市場区分の再編に伴い、上場基準や上場廃止基準も変更されます。現行の一部上場企業であればプライム市場の基準を満たすとは限らず、現行のマザーズやJASDAQ上場企業であればグロース市場の基準を満たすとは限りません。

どの市場に上場すべきか、(経過措置はあるものの)上場基準を継続的に満たし続けることができるのか、資金調達や人材採用等の点で企業経営に影響を与えかねないため、発行体や投資家から注目を浴びています。

2.上場基準・上場廃止基準

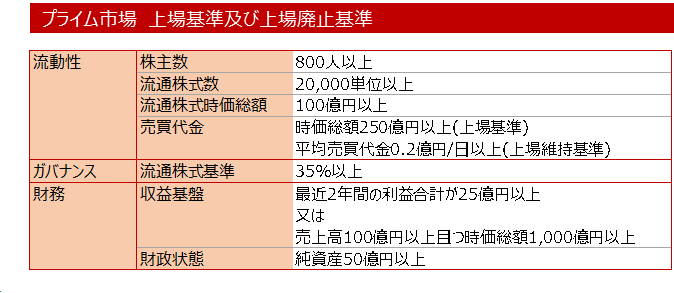

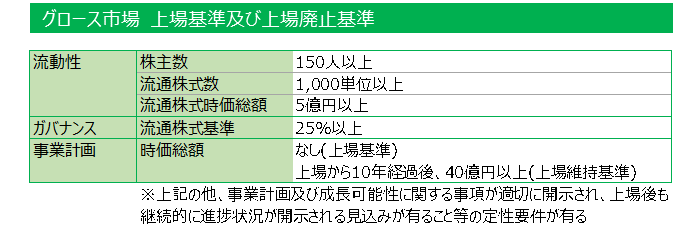

数値基準は次の通りとなります。後述のように「流通株式」の定義も変更される点も踏まえると、流通株式関連のルールは現行対比で総じて厳しくなります。

プライム市場では流通株式比率35%以上(現行東証一部5%以上)、流通株式時価総額100億円以上(現行東証一部10億円以上)が基準となります。

グロース市場では流通株式25%以上(現行マザーズ5%以上)、流通株式時価総額5億円以上(現行マザーズは2.5億円以上、上場10年経過後は5億円以上)が基準となります。

また、グロース市場への新規上場時の時価総額基準は無くなりますが、上場10年経過後に40億円以上(現行マザーズは5億円以上、上場10年経過後は10億円以上)が基準となります。事業計画等の開示により投資者の信頼性を維持しつつ、高い成長可能性を有する企業に広く呼び込む方向性です。

【経過措置】

当面の間は、上記基準に満たないとしても、「上場維持基準の適合に向けた計画書」を提出・開示することを条件に現行と同水準の流通株式時価総額基準や流通株式基準等が適用されます。

「当面の間」がどの程度となるかは未定です。コロナ禍等の外部環境を踏まえ、新市場区分への移行後(2022年4月以降)に東証にて検討がなされます。

3.流通株式の定義

売却対象が上場株式か非上場株式かで大きく異なります

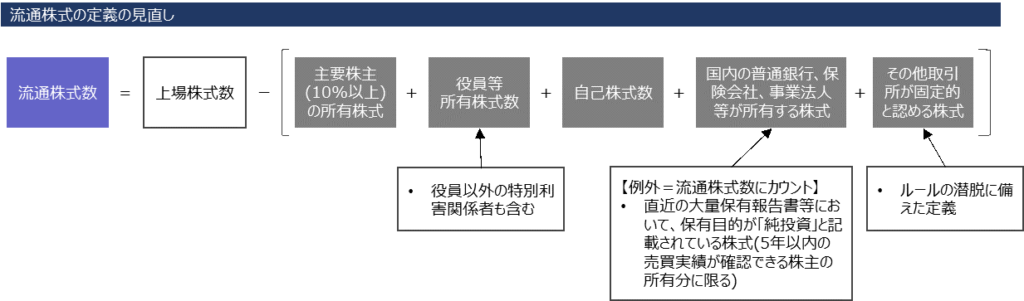

流通株式数の定義も現行から変更されます。総じて現行より厳格な定義となります。

主な変更点は、役員以外の特別利害関係者が保有する株式も流通株式数から除外される点、金融機関や事業法人等が保有する株式も基本的には流通株式数から除外される点です。

金融機関や事業法人等が保有する場合でも「保有目的が純投資」で「5年以内の売買実績が確認できる」場合は例外的に流通株式数にカウントされますが、例外に該当するケースは限られると思われます。

4.スケジュール

新市場区分への移行スケジュールは次の通りです。

2021年6月30日 新上場維持基準への適合状況の判定基準日(移行基準日)

2021年9月~12月 上場会社による新市場区分の選択申請

2022年1月中 上場会社が所属する新市場区分の公表

2022年4月4日 新市場区分への移行完了(一斉移行日)

5.東証の市場再編とM&A

新基準に対応する上で基準が大きく引き上げられる流通株式数への対応が課題となるケースが考えられます。

対策としては増資や既存株主による売出しという選択肢が考えられますが、株価や株式需給に与える影響等からは容易には選べません。また、大株主のいる企業では大株主から自己株式を買い取るという即効性有る対策も考えらますが、多額の資金の社外流出を招きます。

そのような事態を極力回避したい会社においては自己株式を用いたM&Aが従来以上に意味ある選択肢となり得ます。自己株式を用いたM&Aにより、資金の社外流出の回避・株式価値向上・流通株式数増加の1石3鳥を図ることが可能です。

自社株式を用いたM&A(例)

- 自社株式を用いたグループ再編(完全子会社化) ・・・子会社株主の自社株主化⇒流通株式数増加

- 自社株式を用いた買収や統合(株式交換・株式移転・株式交付) ・・・相手先株主の自社株主化⇒流通株式数増加

6.(ご参考)株式交付制度

これまで株式を用いた買収は「株式交換」や「株式移転」が一般的でした。買収対象の株主において譲渡益課税が生じる可能性等の税務上の課題に対処可能な制度ですが、100%買収が前提となる点で利用可能な局面に限定が有りました。

近年の会社法改正により新たに「株式交付」制度が設けられました。過半数株式取得が前提となりますが、100%買収の場合に限定されず、一部金銭対価を交えることも可能な買収手法です。税務上の課題にも対処可能であるため新たな買収手法として注目されます。

※本稿の図表は東証資料を基礎としています。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・全部売却・一部株式売却・出資・統合等に際し、助言・支援を行っております。