投稿日 : 2021年11月2日 最終更新日時 : 2022年10月03日

【解説】最終合意とクロージング – 何が違うのか?

M&Aには「最終合意」と「クロージング」という言葉があります。「最終合意」はM&Aの約束、「クロージング」はM&Aの実行だと言葉では理解されている方においても、なぜ合意日とクロージング日が異なるのか、間があくことで何がおこるのかまで説明できる方は多くありません。

それもそのはずで、M&A専門家にとっても力量を問われるテーマでもあります。

1.最終合意とクロージング

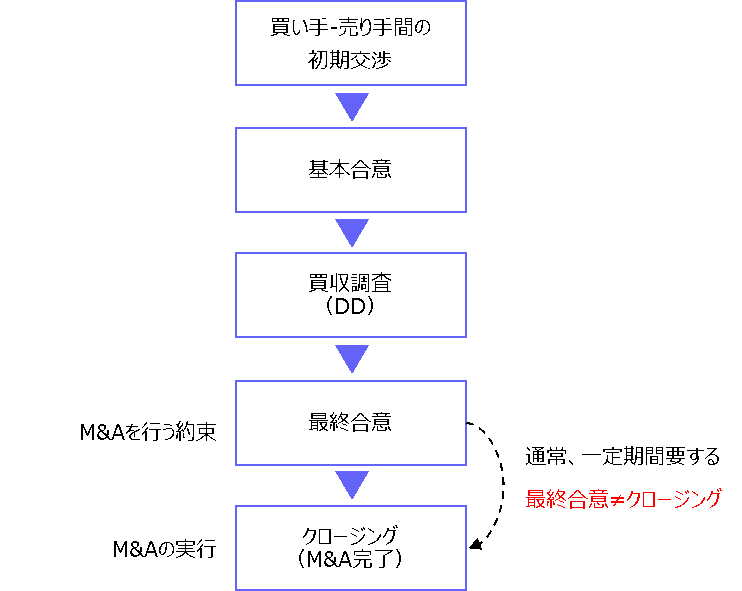

M&Aの流れは以下の通りです。まずいくつかの段階を経てようやく最終的にM&Aすることの合意に至ります。契約書が締結されている段階です。これを「最終合意」と呼びます。この時点で当事者はM&Aを行うことを約束している状態です。また、M&Aはなされていません。

その後、約束通りにM&Aを実行します。これを「クロージング」と呼びます。代金と株券(又は類似する書類)を交換する決済です。これによってM&Aは完了します。

例えば、スーパーで果物を買う場合、売買の合意と代金支払いが同時になされます。

ところがM&Aの場合、売買の合意と代金支払いは同時になされません。直感的には分かりにくいのですが合意と決済を分けて考えます。M&Aではクロージングまでにやるべき事があるからです。

2.クロージングまでにやるべき事

最終合意の後もまだやるべき事があります。これらが終わらないとクロージングできません。

例えば次のようなことへの対処が必要です。これらの多くは最終合意においてクロージングの条件として定められ、充足しない場合はクロージングできません。最悪の場合、M&Aをキャンセルされてしまう可能性も有ります。

(1)取引先からの承諾取得・事前通知(仕入契約、販売契約、銀行借入金、リース契約、賃貸借契約等)

事業譲渡の場合は当然に取引の契約主体(契約者)が変わりますが、株式譲渡の場合は変わりません。今まで通り対象会社が契約主体です。ところが株式譲渡の場合であっても、対象会社の支配権が変わる場合には取引先からの事前承諾の取得や取引先への事前通知が必須とされている契約書が有ります(チェンジオブコントロール条項)。

該当する契約書がある場合、対象会社側で事前対応が必要です。

(2)重要取引先との会話(経緯説明及び今後の取引継続に関する好反応等)

(3)会社の各種手続き(株主総会、他の大株主からの承諾、TOB手続等)

(4)少数株主の株式集約

売り手が全株式を保有していない場合、売り手にて他の株主を取りまとめるケースが有ります。買い手は売り手が最終合意内容に従って他の株主の株主を取りまとめるまでクロージングを待つことになります。

(5)許認可取得又は許認可対応

(6)付随契約の締結(売り手によるサポート契約、売り手オーナーの雇用契約、名称やライセンスの使用許諾契約等)

(7)買い手がスムーズに引き継ぐための準備

情報管理その他を理由として、最終合意まで買い手が社内の役職員や詳細情報にアクセスできないケースが有ります。そのままでは速やかに事業運営を引き継げないため、経営権移行まで一定の準備期間を設けることが有ります。

(8)独占禁止法に基づく待期期間

M&Aに際して事前に公正取引委員会への届出が求められることが有ります。国内売上高200億円超のグループが、国内売上高50億円超の企業の株式買収するようなケースです。この場合、公正取引委員会の届出受理から原則30日間(待機期間)はM&Aができません。

(9)資金・証券準備

M&Aは多額の資金が動きます。多額の資金及びその価値に見合った株券(又は相当する書類)のいずれも簡単に動かせるものでもありません。そのため、別途クロージング日を設けて同時に決済するのが通常です。

3.クロージングが長引くことによるリスク

必要な手続きが終わらない場合、クロージングできません。案件によっては最終合意からクロージングまで長期間要するケースも有ります。

長期化すると以下のようなデメリットが生じるので留意が必要です。

■ 経営が縛られます。

通常、最終合意に基づいてクロージングまでの間の経営は買い手によって縛られます。大胆な意思決定や投資は買い手の承諾なしではできません。このような中途半端な状態では経営は不安定となり、従業員も不安になります。

■ 対象会社が刻々と変化します。

企業は生き物であり時間の経過に伴い状態は変化します。売り手・買い手は対象会社の合意時点の状態に基づいて合意しており、時間が経過するほど合意の前提となった状態から離れていきます。そうすると価格再交渉や取引キャンセルといった話になりかねません。

■ 当事者が疲弊します。

クロージングまで気が抜けません。このような状態が長く続けばお互いに疲弊します。

■ 情報漏洩が発生します。

非上場企業の場合はクロージングまで情報開示しないことも良く見られます。クロージングに向けた対処に際して社内や取引先に情報が漏れる可能性が有ります。最終合意時点で公表することも一案ですが、極力早期にクロージングすることが無難です。

■ 想定外の事態が生じます。

例えば紛争やテロといった重大な悪影響有る事態が生じた場合にはM&Aをキャンセルできるケースがあります。何が起こる変わらか無い世の中です。筆者は海外でテロが発生した際、現地の企業売却がキャンセルされてしまうのではと冷や汗をかいた経験があります。

4.まとめ

最終合意がなされてもM&Aは終わりでは有りません。

実は最終合意は条件付きの合意に過ぎないのです。最終合意で当事者がホッと一息ついたとしても、M&A専門家は気を引き締めつつ、着実なクロージングに向けて更なるアクションを起こすことになります。

10年以上前の話ですが、アドバイザー選定の際、某企業に「本件においてクロージングまでの期間が長引くことのリスクは何か。」と聞かれたことが有ります。今更ながらですが、アドバイザーの先を見通す力を問う良い質問だったと思います。

実務的には早期のクロージングが重要です。そのためには、やるべき事(ToDo)とスケジュールを組み合わせて進捗管理することが効果的です。M&A専門家は工程管理にも慣れているので、専門家を活用されている場合は是非有効活用ください。