投稿日 : 2021年9月1日 最終更新日時 : 2022年09月06日

【解説資料】少数株主の集約(スクイーズアウト)

上場子会社の非公開化やオーナー企業の事業承継に際して少数株主が保有する株式の集約・買い集めが必要となることが有ります。株主が多数の場合には強制的な締め出し(スクイーズアウト)を検討することになりますが、その際には少数株主からの納得感を得られるよう条件及び検討プロセスの双方に目配りが必要となります。

1.株式集約の必要性

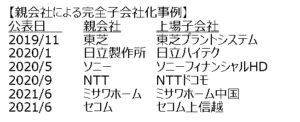

近年の親子上場に対する考え方の変化や東証の市場再編等をきっかけに上場子会社を100%子会社化して非公開化する動きが見られます(以下事例参照)。

(出所)当社

また、非上場企業では事業承継に際してオーナーや買主への株式集約が課題となるケースがあります。実際に非上場企業の売却を手掛けた際にはほぼ全ての買い手候補から「100%買収は可能か?」との初期質問を受けました。株式集約できるか否かは企業売却の成否に大きな影響を与えます。

株式集約のためには少数株主に株式を手放してもらう必要が有りますが、少数株主には株式を手放す義務はありません。そこでどのようにして株式を手放してもらえるか、強制的な少数株主の締め出し(スクイーズアウト)も念頭に置いた検討が必要となります。

2.株式集約の実際

上場会社の場合は不特定多数の株主が存在し、事務的にも情報管理的にも個々の株主と会話をすることは容易ではありません。そのため、少数株主一律にスクイーズアウトの手法(後述)が用いられることが一般的です。スクイーズアウトのためには株主総会特別決議等が必要となるため、支配株主の議決権が十分でない場合にはTOB等を通して特別決議を可決できる2/3以上の議決権取得を目指すことになります。

非上場会社の場合は人的信頼関係のある少人数の少数株主であることも多く、お願いすれば売却に応じてもらえると想定してM&Aの話を進めることもあります。

実際にお願いして売却に応じてもらえるケースもありますが、M&Aが関連する場合は情報管理の観点から少数株主に相談するタイミングが難しい点と少数株主が気持ちよく同意するとは限らない点に留意が必要です。万が一のバックアッププランとしてスクイーズアウトを念頭におくことが考えられます。

非上場会社であっても多数の株主が存在する場合は上場会社と同様にスクイーズアウトが有力な選択肢となります。

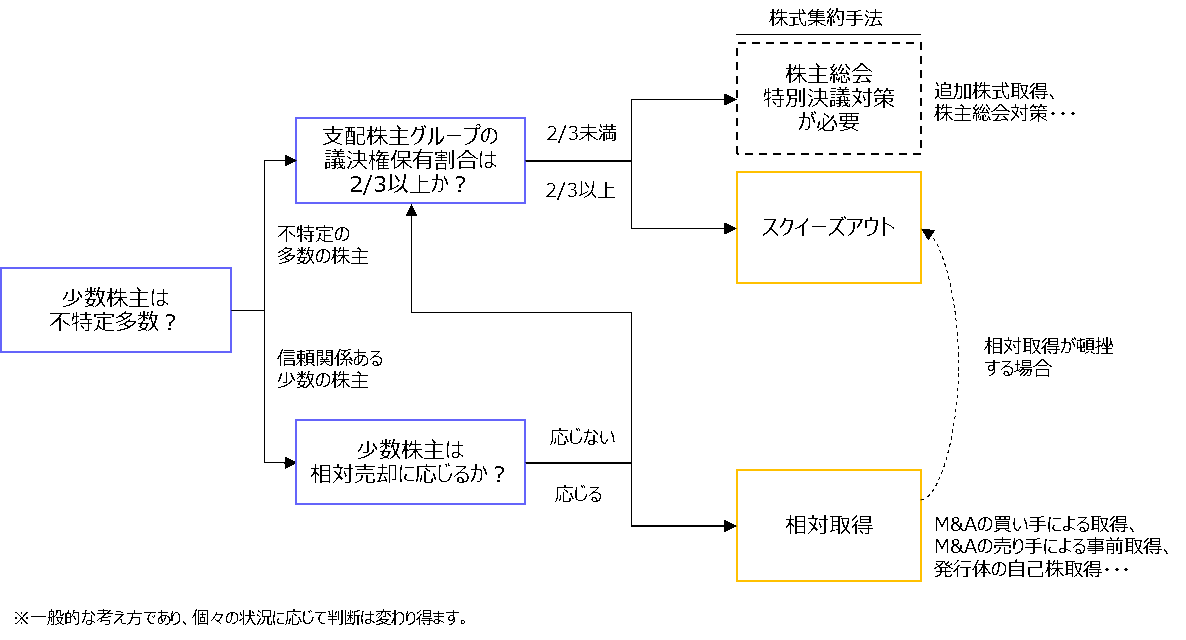

チャートにすると以下のような考え方になります。

(出所)当社

3.スクイーズアウト手法

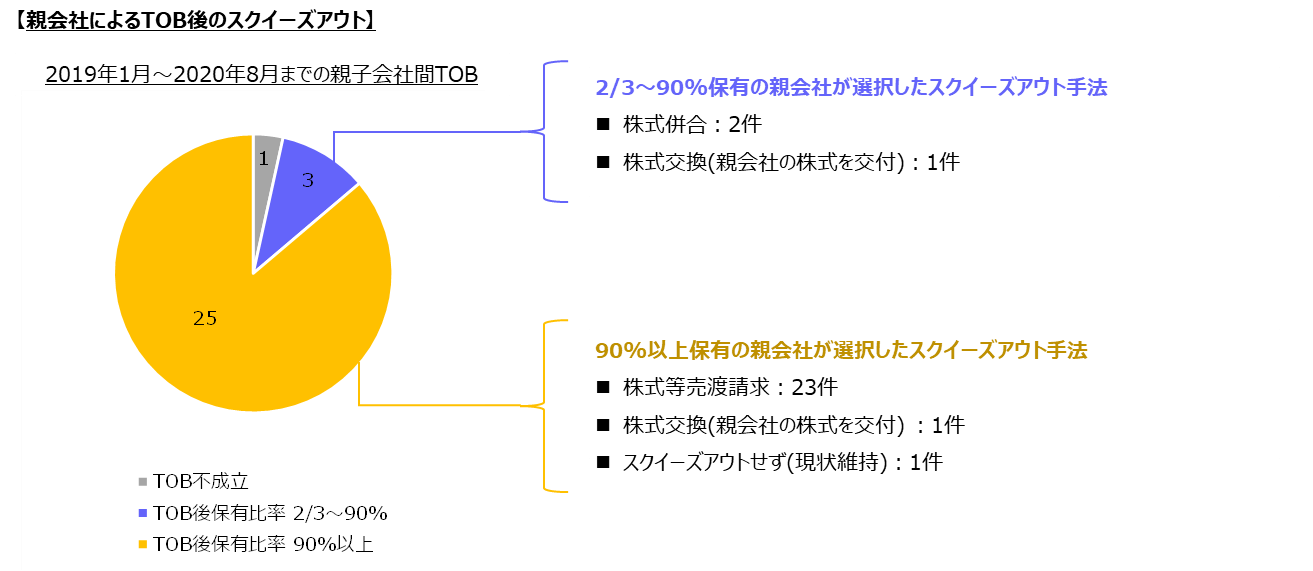

スクイーズアウト手法は一つでは有りません。以下は上場子会社がTOB対象となったケースですが、TOB後のスクイーズアウト手法は株式併合、株式等売渡請求、株式交換と様々です。

(出所)当社

【参考:スクイーズアウト手法の例】

- 株式等売渡請求:90%以上保有している株主が少数株主に対して自身に対する株式売却を強制できるものです。株式等売渡請求には発行体の取締役会決議が必要です。

- 株式併合:ここでは少数株主が保有する株式を1株未満のとなる水準まで株式併合し、1株未満の端数に相当する金銭を精算することで少数株主を排除する方法を意味しています。株式併合には発行体の株主総会特別決議が必要です。

- 株式交換:ここでは少数株主が保有する株式を親会社株式と交換すること(株式対価の株式交換)を意味しています。株式交換には原則として発行体の株主総会特別決議が必要です。

議決権の2/3以上を保有していれば株主総会特別決議を通せるため支配株主によるスクイーズアウト自体は可能です。他方で少数株主には決議無効の訴え、反対株主としての株式買取請求、裁判所への申し立てなどの自身の経済権を守るための権利を有しているため、支配株主本位のスクイーズアウトは想定外の問題や対応負担につながる可能性が有ります。

4.上場会社におけるスクイーズアウト

親会社による上場子会社のスクイーズアウトは証券取引所ルールで追加的な規制がなされています。親会社等が関連する重要な取引(組織再編、TOB、株式等売渡請求等)は「支配株主等との重要な取引等」として、①支配株主との間に利害関係を有しない者による少数株主にとって不利でないことに関する意見書の入手、及び②必要かつ十分な適時開示、が求められています。

上場子会社のスクイーズアウトにおいては取引価格だけではなく、検討プロセスの客観性・透明性を確保する手当てがなされている点で特徴的です。

5.非上場会社のスクイーズアウトへの示唆

上場会社のスクイーズアウト規制は多数の少数株主が存在する場合の非上場企業においても参考となります。

自信をもって主張できるスクイーズアウト価格もさることながら、客観性・透明性のある進め方を採用することで少数株主の納得感が得やすくなります。現実的には少数株主の数や属性、経営陣の善管注意義務、買取請求等の法的リスク(可能性と影響度)、実務負担等を総合判断しながら進め方を検討することが想定されます。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・全部売却・一部株式売却・出資・統合等に際し、助言・支援を行っております。