投稿日 : 2020年7月14日 最終更新日時 : 2022年09月07日

【解説資料】外部との協業形態(業務提携・資本提携・JV)

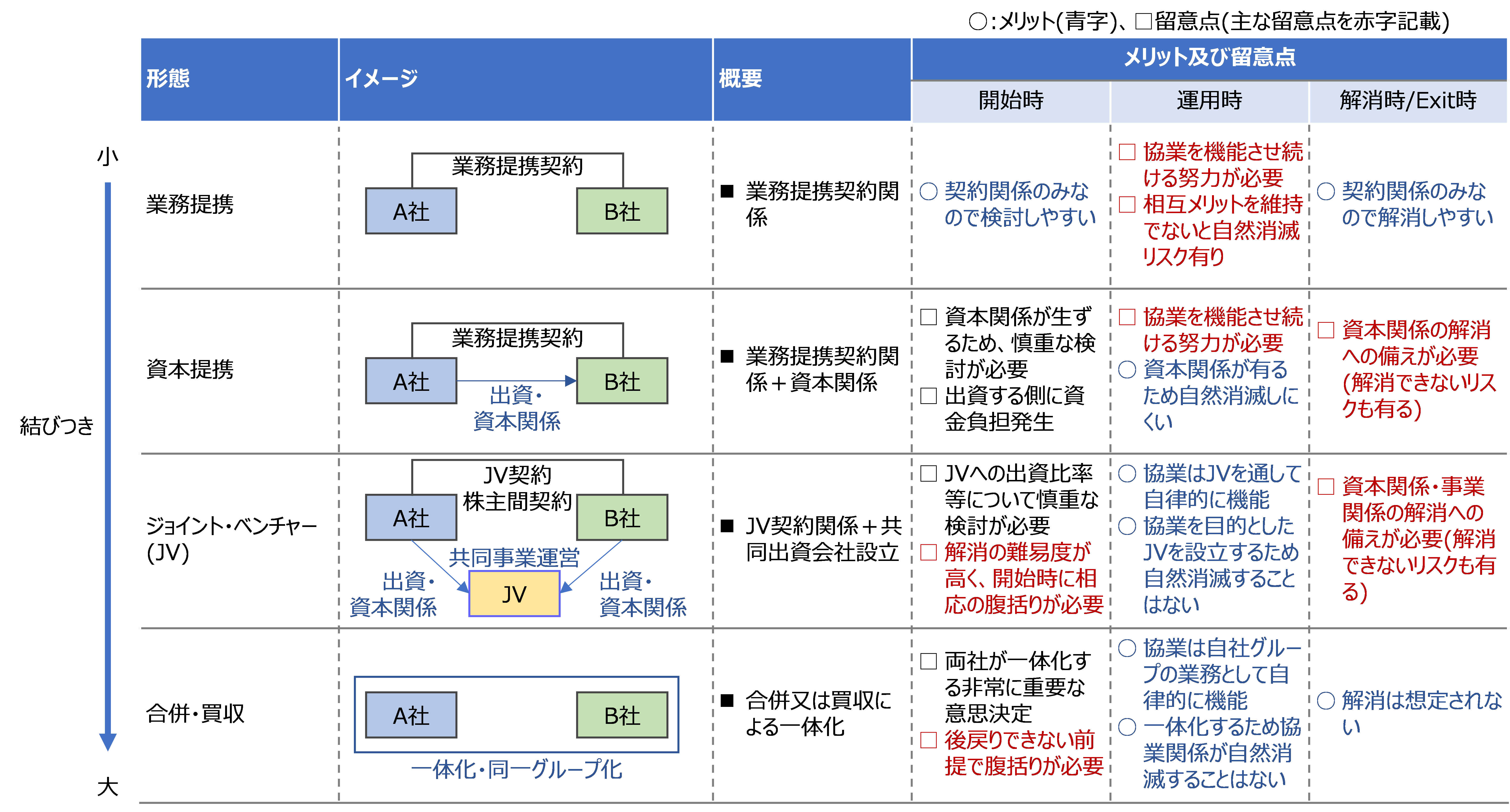

協業形態は大きく①業務提携、②資本提携(出資)、③ジョイント・ベンチャー(JV)、④合併・買収による支配権獲得に分けられます。それぞれ協業関係の開始・運用・解消の面で一長一短があるため、何が最適かはケースバイケースですが以下で整理致します。

1. 外部との協業形態

技術変化への対応や新規事業立ち上げの際に他社と協力することが有ります。協業関係は自社にない技術・ノウハウ・人材・資本等を活用し、スピード感をもって効率的に事業目的を達成する上で有用です。

従来から様々な協業がなされていますが、実際にはそれらの全てが機能している訳では有りません。協業関係は築くこととは別に維持運用することの難しさが存在します。

協業形態は大きく①業務提携、②資本提携(出資)、③ジョイント・ベンチャー(JV)、④合併・買収による支配権獲得に分けられます。それぞれ協業関係の開始・運用・解消の面で一長一短が有ります。なお、ジョイント・ベンチャーは資本提携の一形態とも言えますが、実務的には分けて検討されることも多く、ここでも分けています。

業務提携には開発提携、技術・ライセンス提携、生産提携、販売提携等の種類が存在します。いずれも契約関係に基づきます。協業ルールの取り決めと契約文言への落とし込みが必要ですが、深い協業でないものは解消しやすく、取り組みやすい点でメリットです。但し、業務提携による効果が小さい場合や見えにくい場合は協業が止まってしまうことが有る点に留意が必要です。互いに協業を継続させるための努力が必要となります。

資本提携は株式保有関係も交えた業務提携関係です。協業を継続させるための努力が必要となる点は業務提携と同じですが、自然消滅することのない資本関係が存在する点で異なります。資本関係の存在により提携関係を維持しやすくなります。また、出資する/されるという関係が生まれます。議決権比率が20%(又は15%)以上の場合は関連会社となり、提携先に出資者の色がつくため、出資比率についても調整が必要となります。資本関係は自然消滅することが無い点でメリットですが、資本関係を容易に解消できない可能性には留意が必要です(後述)。

JVは共同出資会社であるJVを設立し、JVを通して共同で事業を運営する提携関係です。自然消滅することのない資本関係が存在する点で資本提携に類似しますが、JVという独立企業体を用いる点で異なります。資本提携のように出資する/されるという関係がそぐわない場合や出資する側が出資先のビジネスリスクを負えない場合、JVに独立採算と自律性を備えたい場合などに活用されます。JVの中で一緒に事業を行うため双方の経営資源や事業活動が強く結びつきます。その反面、JV株主間での利害対立や意思決定不全(デッドロック)が生じやすく、JVのガバナンス設計が重要となります。また、JVが解消される可能性も念頭に置きながらJVを検討する必要が有ります(後述)。

合併・買収は両者が一体のグループとなるものです。支配関係の下で協業がなされます。協業を議論する延長線上で合併・買収が議論となることは多くないと思われますが、資本提携が順調に進んだ場合や提携先からの救済要請がある場合には合併や買収に話が発展することが有ります。

2. 提携解消リスク

協業の際には協業内容そのものに目が行きがちですが、協業関係が解消となる可能性とその際生じる事態にも目を向ける必要が有ります。特に資本提携やJVの場合は解消方法について事前に検討・整理しておくことが、後日の混乱回避の点から有用です。なお、結婚の話をしながら離婚の際の話をする状態となるため、協業の流れを阻害しないよう、他のテーマと併せて議論したり、協議主導を一時的に別の担当者にしたり等の実務上の工夫が望まれます。

業務提携は提携期間の終了や当事者間の合意により解消されます。結びつき次第では解消前に一定の準備期間が必要となるケースも有りますが、契約関係のみで解消できる点は共通です。自社が解消しやすい業務提携は他社に解消されやすいとも言えるため、解消されると困る場合にはリスクとなります。

資本提携は長期的な関係のため、通常、協業の終了は想定されませんが、当事者間の合意により終了可能です。その際、株式の取り扱いが議論となります。基本的には資本提携先に株式を買い戻してもらうか、株式を第三者への売却することが考えられます。資本提携先が資金力に乏しい場合は第三者への売却が選択肢として残りますが、非上場会社のマイノリティ株式等は流動性に乏しく、第三者に売却できるとは限らない点に留意が必要です。

JVは当事者間の合意やJV解消条件にヒットした場合に終了します。その際、JV株式の取り扱いが議論となります。基本的には過半数持分を有する株主が他方の株主から買い取ることが考えられますが、そのような対応が適切か否か、50:50のJVの場合にはどうすべきかといった問題が生じます(実務的はJV設立前に協議・整理されるため、解消時に問題となることは有りません)。また、株式売却価額の決定方法についても利害対立が生じます。発展的解消や不採算解消など理由は様々ですが、JV解消は珍しくなく、JV解消の可能性は念頭に置いておく必要が有ります。

3. 最適な協業形態

相手の有ることであるため何が最適かはケースバイケースですが、どの程度の結びつきで協業を行うべきか、互いにどの程度協業にコミットするかが検討の軸となります。

特に大会社においては有する資本力やその他の経営資源を有効活用し、資本提携やJVを通して協業関係を長期かつ実効性あるものとする選択肢が存在します。その際、上記の提携解消リスクも念頭に置きながら判断することになります。

4. 株式取得ありきのパターン

実務では株式取得ありきで話が始まることがしばしば有ります。例えば、会社がマイノリティ出資者を求めている場合やマイノリティ株式の保有者が買い手を探している場合です。

マイノリティ株式を取得しても支配権は得られないため、株式取得で意義ある関係が構築できるか否か、協業内容と併せて慎重な検討が望まれます。株式取得から話が始まった場合でも、協業から話が始まった場合と同様に、協業内容を協議・整理した上で株式取得することになると思われます。

資本提携やJVは買収対比で株式取得割合が小さいことから買収の簡易版と見られることが有ります。確かに、リスクにさらされる資金額は限定され、投資先の財務調査の水準感も買収対比で限定的となるケースも多く見られます。しかしながら、事業の観点からは、その開始・運用・解消のいずれの局面においても、簡易版と言えるほど簡単ではなく、検討事項が多岐にわたるケースも有ります。

【スクエアコーポレートアドバイザリー株式会社について】

当社では資本提携・JVのご相談も受けております。

詳細はHPご参照下さい。