投稿日 : 2021年5月10日 最終更新日時 : 2022年09月07日

【解説資料】マイノリティ株式の売却

近頃マイノリティ株式の売買の議論をよく耳にします。理由は様々ですが、比較的売却しやすいノンコア事業の売却が一巡したことやコロナ禍を契機に聖域なき資産処分がなされていることの現れと考えられます。マイノリティ株式の売却は企業売却(M&A)とは異質であり、買い手特定や発行体とのコミュニケ―ションに関して独特の難しさが有り、工夫が必要となります。

1.マイノリティ株式売却の背景

マイノリティ株式の売却は一般に以下のような状況で課題となります。企業に広く存在するテーマのように思われますが、金額的に限定的又は解決策が浮かばない等の理由から後回しにされがちな印象です。

A. 政策保有株の解消

日本独自の慣行である政策保有株は見直しの機運が高まっています。金融庁と東証の定めた「コーポレートガバナンス・コード」(https://www.jpx.co.jp/equities/listing/cg/index.html)においては保有意義の検証内容や政策保有に関する方針開示が推奨されています。(注1)

比較的売却しやすい(発行体の売却同意を得られやすい)政策保有株式は売却が進んでおり、今後は売却の同意が得られにくい企業の株式や売却先の特定が容易ではない非上場株式が主なテーマになると推察されます。

(注1)政策保有株式については「原則1-4. 政策保有株式」参照

B. 資本提携の解消

資本提携先の株式売却がテーマとなります。

C. 大株主の換金ニーズ

債務返済のための現金創出や相続による換金など、大株主の株式売却がテーマとなります。

D. 過去のレガシーアセットの処理

上記に加え、業績不調企業の株式については株式売却により会計上の株式評価損を実現させたい(税務上の損金として節税効果を実現させたい)という税務的なニーズもあります。

2.買い手から見たマイノリティ株式取得

マイノリティ株式の買い手から見た場合、既存の株主から株式取得するか、発行体の増資を新たに引き受けるかで差が有りません。発行体が増資引受先を探すことと、マイノリティ株主が譲渡先を探すことは買い手から見て類似します。

そのため、発行体が容易に増資引受先を見つけられないのならば、(発行体よりも情報を持たない)マイノリティ株主も容易に譲渡先を見つけられない可能性が高まります。

また、マイノリティ株式に何らかの換金価値(及び換金の実現可能性)があるとしても、マイノリティ株主単独では経営関与ができず、発行体の経営判断に振り回されるリスクがあります。そのため、買い手と発行体との間に事前のコミュニケーションが必要となります。

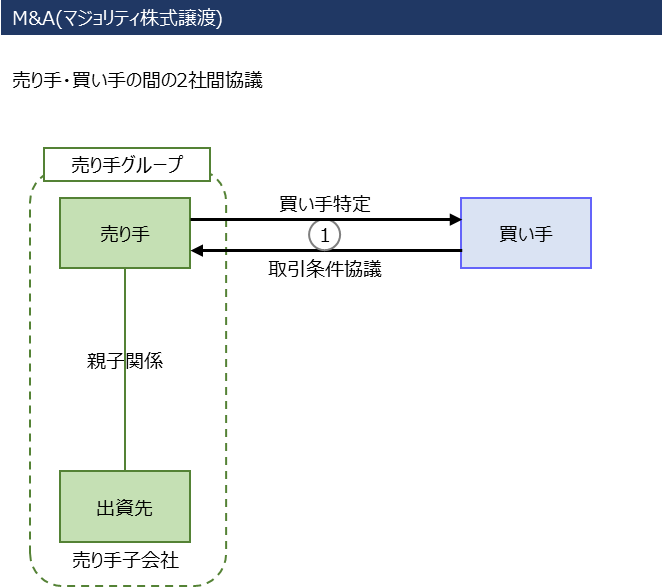

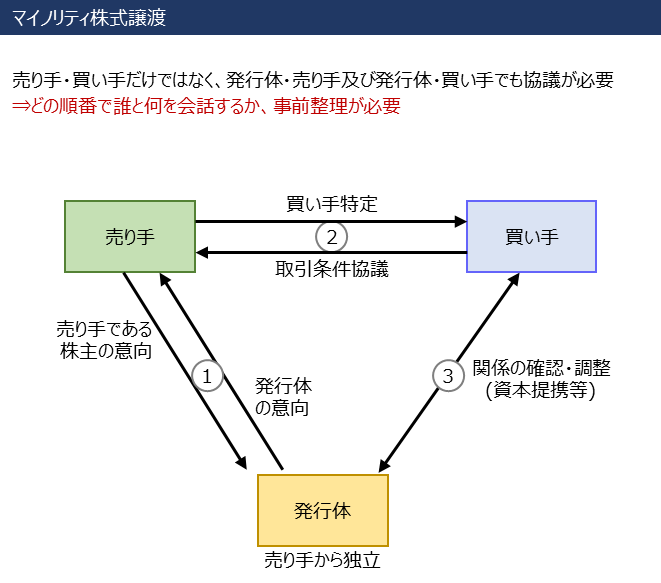

以下はM&Aとマイノリティ株式譲渡における関係者間のやり取りを示しています。マイノリティ株式譲渡は関係者が多く、コミュニケーションが複雑です。

3.誰に売るか?

売却対象が上場株式か非上場株式かで大きく異なります

■ 上場株式の場合

上場株式は証券市場で売却が可能です。まずは証券市場での売却を考えることになります。

大量の株式売却は発行体の株価に影響を与えるため、発行体に配慮した売却方法とすることが一般的です。市場売却や売出し(不特定多数の一般投資家に売却)等の手段が考えられますが、市場外での相対売却も可能です。

市場外で相対売却の場合はM&Aと同様に当事者間の協議次第で株価とは異なる価格設定が可能です。なお、インサイダー情報の取扱いや(売り手が主要株主である場合の)売出し規制にも留意が必要です。場合によっては発行体を巻き込んだ手続き・資料準備が必要になる可能性があります。

市場外で相対売却時の法的留意点は以下のWEBサイトが参考になります。

https://www.tmi.gr.jp/eyes/blog/2021/12453.html

(TMI総合法律事務所)※リンク掲載許諾済み

■ 非上場株式の場合

M&Aの場合はまずは外部の第三者をイメージしますが、マイノリティ株式売却の場合はまずは発行体です。発行体による自己株取得が最も確実でシンプルです。

発行体が売り手の満足する価格で引き取ってくれればベストですが、実際には①発行体の自己株取得財源(配当可能利益)が無い、②発行体に買い取る資金力が無い(又は自己株取得に資金を充当するつもりがない)、③著しく低い価格でなければ買い取りを拒否、と言った事態がしばしば起こります。マイノリティ株式が課題として残るのはそのようなケースです。

発行体が消極的なスタンスの場合、発行体以外の売却先を模索することが考えられます。これにより、売却先を見つけることができると同時に、見知らぬ第三者に売却されるかもしれないという現実を通して発行体の姿勢を変えられる可能性も生まれます。

【発行体以外の売却先の例】

- 外部の第三者(事業会社) ・・・金融投資は行わない。事業シナジーが期待できるか否かがポイント

- 外部の第三者(金融投資家)・・・金融投資が可能。信頼できる会社か否か、属性には留意が必要です

- 発行体の主要株主、役員又は従業員

4.いくらで売るか?

上場株式の場合は株価が有るため比較的整理しやすい部分ですが、非上場株式の場合は大きな議論となります。

買い手の視点からはマイノリティ株式価値は①将来の配当、②将来の換金価値、③資本提携による事業面でのメリット、のいずれかで考えることが想定されます。なお、買い手は発行体の支配権を得られないため、M&Aの場合のような買収シナジー分の価格上乗せは期待しにくい面が有ります。

売り手は売却価格の決定及びその妥当性の説明方法に頭を悩ませることが予想されます。説明方法としては外部からの評価レポートや複数候補者間の競争提案が有ります。前者はコストが抑えられますが、ギリギリまで交渉したかは外からは見えにくい面が有ります。後者は現実に即した強い説明力を持ちますが、売却プロセス設計運用のためのコストと複数の買い手が現れる否かは分からない不確実性を背負います。

5.売却できるのか?

一般的には売却できるかは分からず、ベストを尽くすしかないという回答になりがちです。

当社では実務経験を通じてマイノリティ株式に投資可能な複数の金融投資家とのリレーションを有します。

また、当社自身でクライアント様向けに追加的なソリューションを提供しており、当該ソリューションが適用できる限り確実に売却頂けます(売却価格を保証するものではありません)。コストや手間をかけて売却プロセスを始める以上、買い手候補ゼロが許されないような場合に効果的です。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・全部売却・一部株式売却・出資・統合等に際し、助言・支援を行っております。