投稿日 : 2020年12月27日 最終更新日時 : 2022年09月07日

【解説資料】サブスク企業の市場株式評価

昨今、サブスクビジネスは盛り上がりを見せています。ソフトウェアのサブスクはSaaSと呼ばれ、SaaS企業は証券市場で(従来型の企業に比べて)非常に高い取引倍率(財務数値と株価を比べた倍率)で取引されています。

M&Aにおいても類似上場企業の取引倍率が参照されることがしばしばあります。その際、類似上場企業の類似性と併せてその株価形成にまで目を向けておくことが望まれます。特にSaaS企業のような特殊とも言える高い取引倍率の企業を参照する際には一層の留意が必要です。

株価が上がるか下がるかの予想や投資推奨は弊社の能力を超えるため専門の予想会社に任せ、本稿では弊社の専門であるM&Aという局面でどのように考えるべきか、考察の基礎とすべくSaaS企業の株価分析をしています。

※本稿は弊社顧客向けのニュースレター(2020年11月27日付)を引用・一部加筆したものです。

1.サブスクビジネスの盛り上がり

巷ではあらゆるもののサブスク化が進んでいます。弊社でもZoomなど法人向けサブスクリプションサービスは多く活用していますし、自宅ではNetflixやアマゾンプライムのサブスクリプションサービスが活躍しています。これらのサービスの多くは買い切りという選択肢はなく、期間定額制の使い放題となっています。使う側の立場からすると比較的気軽にトライアルをしやすく、サブクスサービスが広がる理由は肌感覚で分かります。

電車定期券やフィットネスも定額&使い放題なのである意味サブスクです。近年言われているサブスクは、これまで「モノの売り切り」が通常であったものを「サービスの提供+使い放題」の形に変えたという変化を指しているように思います。使い放題にする関係上、サービス提供毎に(ほとんど)コストがかからないデジタル製品やITサービスと親和性の高い傾向にあり、特にソフトウェアの世界ではSaaS (Software as a Service)と呼ばれサブスク化が進んでいます。また、デジタル・ソフトウェア以外の領域でもサブスク化が進みつつあります。主な上場SaaS及びソフトウェア以外のサブスク事例は以下の通りです。

サブスク化が進む中SaaS企業はどのように証券市場で評価されているのでしょうか?

主なSaaS企業(上場)

- フリー:「クラウド会計ソフトfreee」等を提供

- ラクス:交通費・経費精算システム「楽楽精算」等を提供

- 弁護士ドットコム:Web完結型クラウド契約サービス「クラウドサイン」等を提供

- マネーフォワード:法人・個人事業主向けに「MFクラウド会計」等を提供

- Sansan:法人向けクラウド名刺管理サービス「Sansan」、個人向けに「Eight」を提供

- ユーザベース:経済情報プラットフォーム「SPEEDA」等を提供

- サイボウズ:自社クラウド基盤「com」上で各種クラウドサービスを提供

- HENNGE:クラウドセキュリティソフトウェアおよびサービスをクラウドサービスとして提供

- カオナビ:人材情報クラウド「カオナビ」を提供

- Chatwork:クラウド上で会議を行うためのコミュニケーションツール「Chatwork」を提供。

- スマレジ:クラウド型POS(販売時点情報管理)レジシステム「スマレジ」の提供

- カナミックネットワーク:クラウドサービスによる介護の業務支援システム提供

ソフトウェア以外のサブスク事例

- トヨタ自動車:月々定額でトヨタ車やレクサスを新車で乗り継げるサブクスサービス「Kinto」を提供

- オイシックス・ラ・大地:牛乳や卵などの中から毎週3品を無料で購入できるサブスクサービス「Oisixプライムパス」を提供

- カメラブ:カメラ本体や機材のサブスクサービス「GooPass」を運営

- レゴリス:建設業にターゲットを絞った図面管理サブスクサービス「SPIDER PLUS」をアプリで提供エアークローゼット:

- 女性向けアパレルの借り放題サブスクサービス「air Closet」を運営

2.SaaS企業の株価バリュエーション

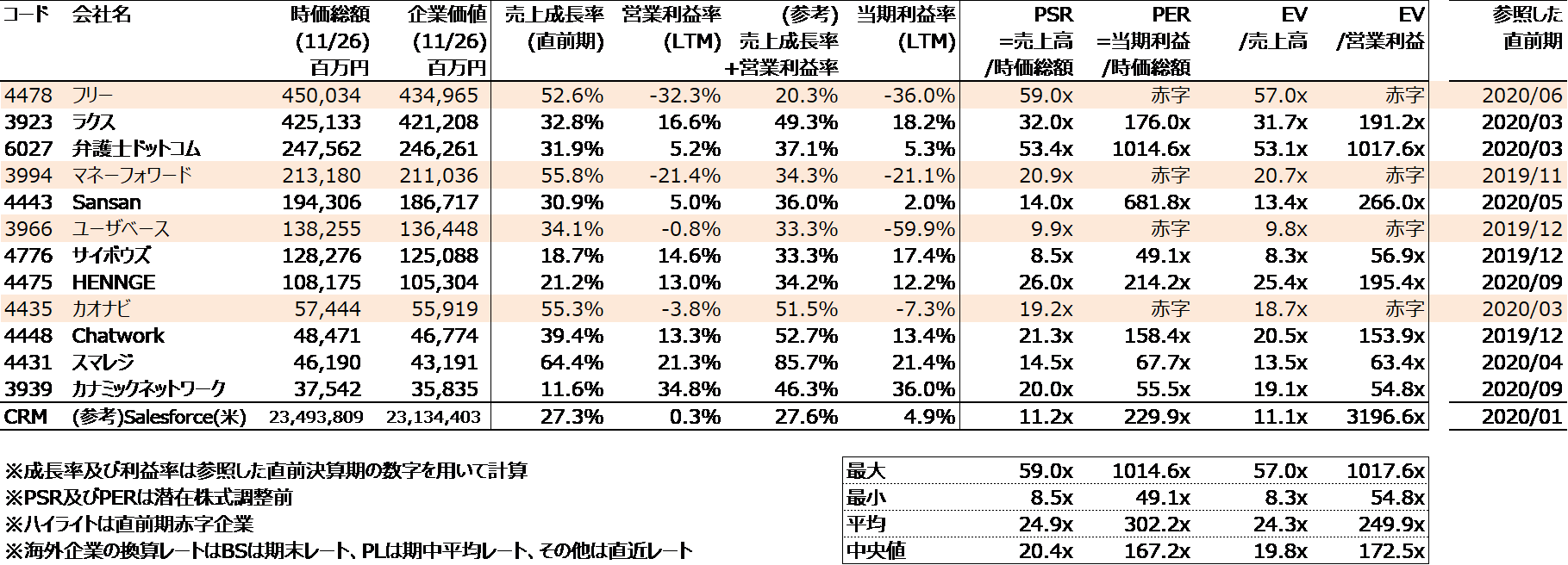

主な上場SaaS企業の株価バリュエーションは次の通りです。

【表1 上場SaaS企業の株価バリュエーション】

赤いハイライトは直前期赤字の企業です。赤字であっても売上高の何十倍という評価となっています。利益が出ている企業は利益の54倍~1,017倍(EV/営業利益倍率)という伝統的な企業では考えられない高い倍率で、そのブレ幅は大きいです。

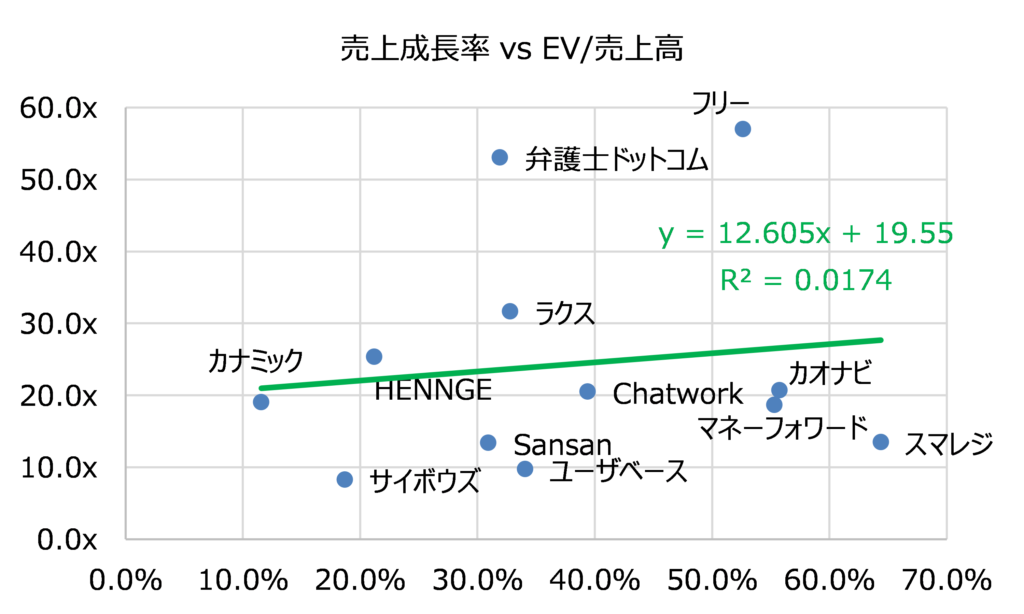

利益倍率が機能しないので、消去法的に売上倍率(EV/売上高倍率)を見ます。売上成長率と売上倍率のプロットは右の通りです。フリーと弁護士ドットコムの売上倍率が飛びぬけていますが、いずれにしもて売上成長率が高いから売上倍率が高い訳でもなさそうです。

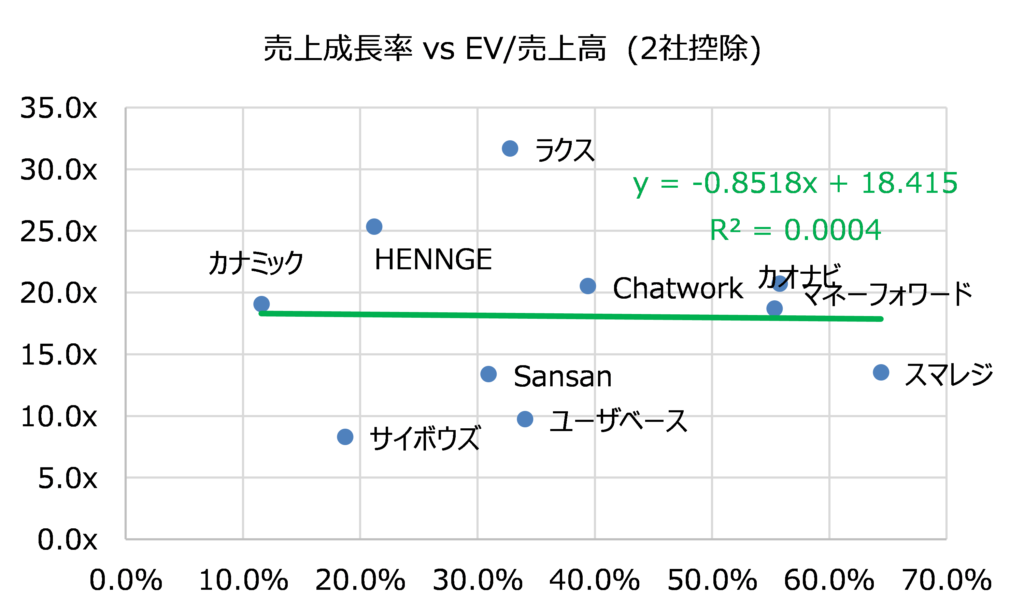

フリーと弁護士ドットコムの2社を除いたプロットも見てみます。2社を除くと、回帰直線はほぼフラットになり、売上成長率に関係なく売上高の約20倍(個別にみると10倍~30倍のレンジの中)で評価されているようにも見えます。

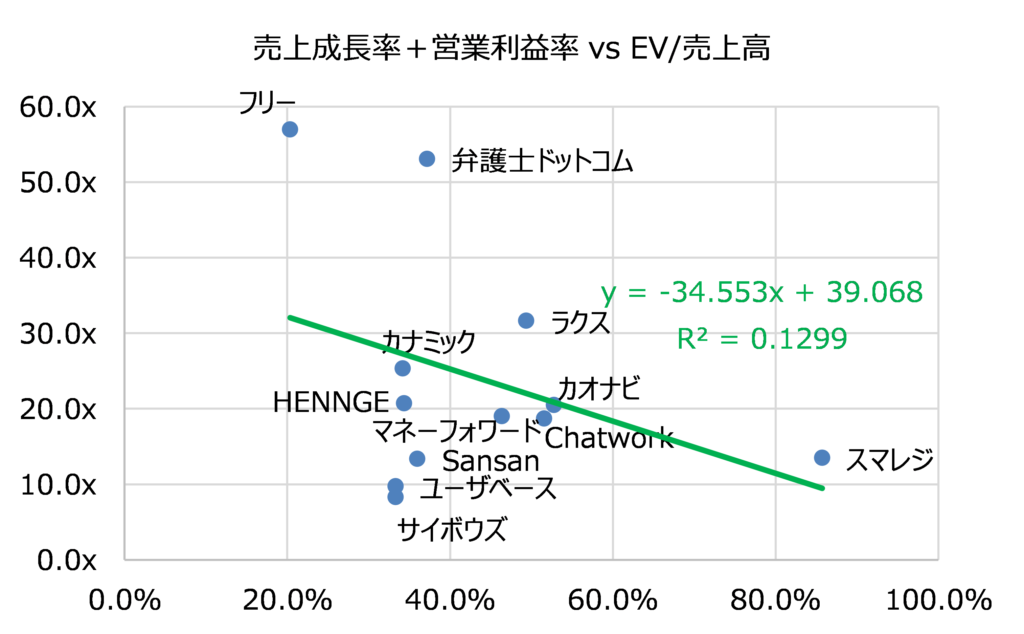

留意頂きたい点としては、分析対象は上場SaaSに限定されています。厳しい競争の中で上場に至る程の規模や成長性、競争力を有することのできたSaaS企業が分析対象です。何でもかんでもサブスクならば売上高の何十倍という評価だというのは言い過ぎです。売上成長率+営業利益率>40%がSAAS企業の目安と言われていますが、基本的にはいずれの会社も近い水準又はそれ以上の水準にあり、優良SaaS企業が分析対象となっています。

上場SaaSの市場株価を見る限りは、個々の需給の中で売買は成立しているものの、市場全体としてSaaSの評価は定まっていない印象です。どちらかというと売上高の何十倍というざっくり感や需給・トレンドといった本源的ではない部分の影響が大きいようにも思われます。

3.評価の定まらない高成長企業のM&A

高成長企業は足元の利益で議論できないため、市場株価を分析する場合には分析しやすさ・分かりやすさから本稿のように売上高倍率が参照されますが、売上が利益に直結するとは限りません。株式投資の場合であれば情報量に限界が有りますが、M&Aにおいては買収先の詳細情報を閲覧・分析(DD)可能です。M&A協議の入り口として売上高の何倍といった入り方をしたとしても、DDを通してビジネスモデルや成長力、その実現可能性を積極的に把握し、M&A取引価格として合理的に説明可能な価格水準か個別具体的に検討することになります。評価に落とし込む際には事業リスクも加味し、例えば将来キャッシュフローの割引率を高めに設定するケースもあります。

また、ストラクチャーの観点からは現金ではなく自社株式を用いたM&Aも選択肢の一つとなり得ます。金融環境が良い時は自社株式も高く評価されていることも多く、借入金による買収資金調達よりもより良い選択肢となることが有ります(それでも、のれん発生・のれんの減損リスクの話は避けられませんが)。また、どうしても売り手と買い手の期待の乖離が残る場合は条件付き対価(アーンアウト)を導入することで両者の乖離を埋めることも考えられます。

高成長企業のM&Aにおいては、高成長企業の価値に占める将来期待部分が相対的に重たい分、今後の事業環境や金融環境次第で激しく価値が変動します。M&Aの局面では、こういったリスクをどのように見極めて、ヘッジ又はリスクテイクをして、どのように買収後の事業運営をしていくか、買い手側は従来型の企業の買収時以上に繊細な検討と腹括りの判断が必要になります。また、売り手側も売り手の悩みを理解することで有意義な折衝を行うことが可能となります。

【スクエアコーポレートアドバイザリー株式会社について】

M&A支援として上場会社又は非上場会社の買収・売却・出資・統合等に際し、助言・支援を行っております。