投稿日 : 2023年7月25日 最終更新日時 : 2023年07月26日

【コラム】金利上昇によるM&A価格へのインパクト-プラスかマイナスか

近年、国内の賃金上昇や物価上昇がニュースをにぎわせており、近い将来、市場金利の上昇が生じるとの観測も見られます。市場金利の上昇はM&A価格にも影響を与えます。その影響度合いはどのような評価手法を採用するのか、どのような事業なのかによって異なります。

1.市場金利上昇による、株価倍率への影響

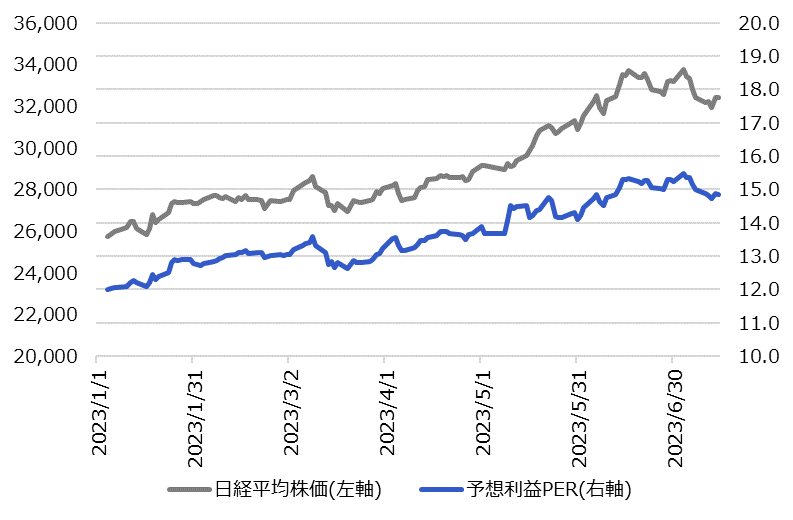

日経平均株価を構成する企業の直近の平均PER(※1)は14.9倍です。近年、株価は上昇傾向であり、PERも上昇傾向にあります。

(※1)PER=株価/一株当たり予想利益

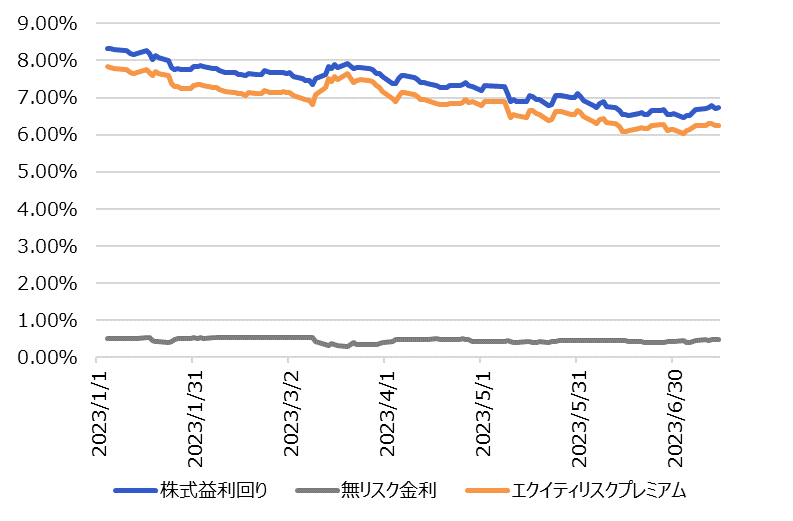

PERの逆数は株式益利回りと呼ばれます(一株当たり利益/株価)。株式益利回りは低下傾向で直近では6.73%です。無リスク金利である10年金利が0.48%なので、差し引き6.25%が株式に対する上乗せプレミアム(エクイティ・リスクプレミアム)と考えることができます(※2)。

(※2) 益利回り=株主資本コストとみなしています。1株利益/(r-g) = 株価 の発想からは利益成長率も加味すべきですが便宜上割愛します。

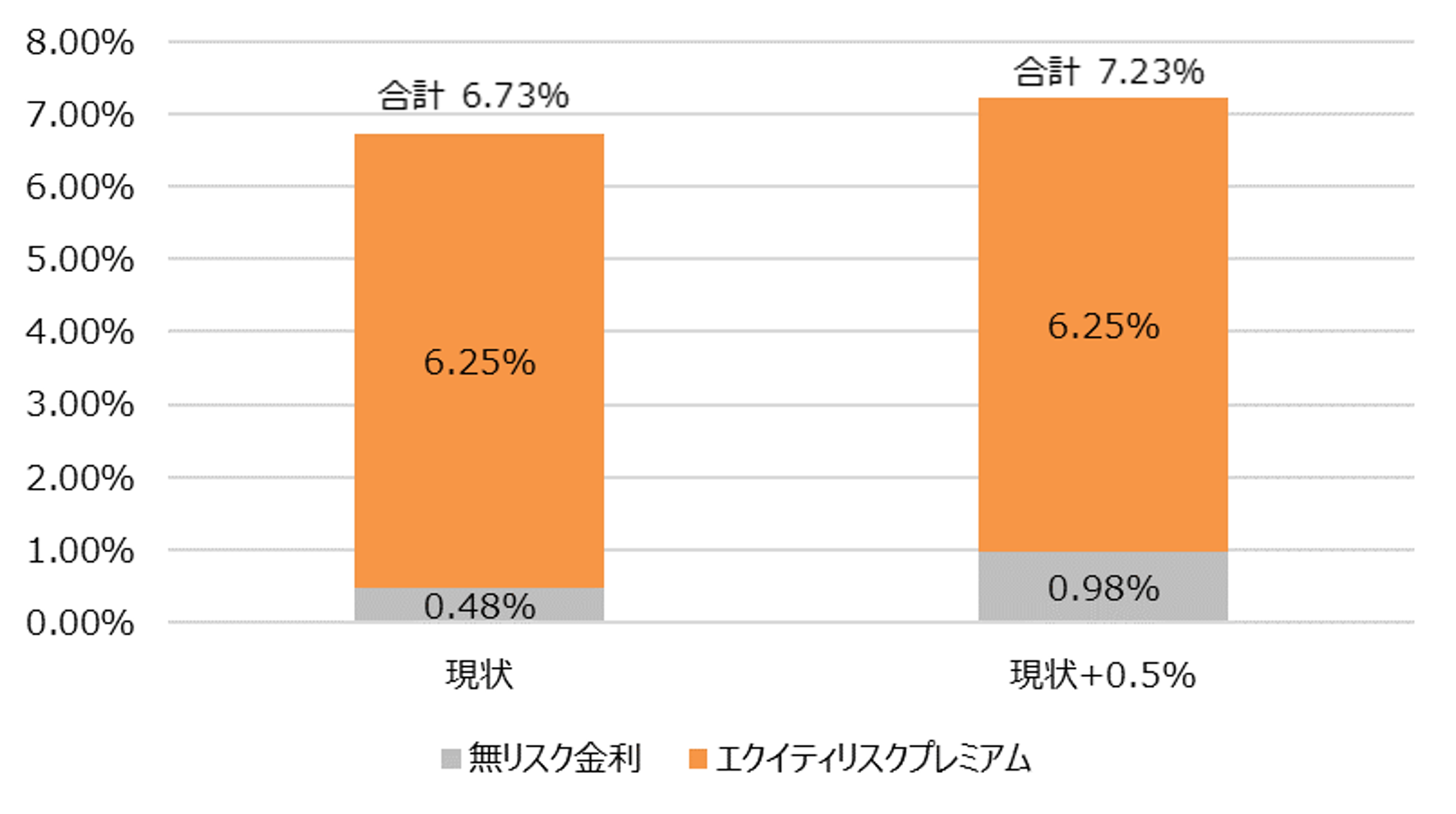

株式益利回りは金利上昇に伴い変化します。例えば市場金利が0.5%上昇した場合・・・

・株式リスクプレミアム 6.25% + 無リスク金利 0.98%(+0.5%) = 益利回り7.23%

・1 ÷ 益利回り7.23% = PER 13.9倍 (現状のPER14.9倍対比で▲6.9%)

金利がたった0.5%上昇しただけでも、株価倍率へ影響は相応に生じ得ます。

2.市場金利上昇による、業績への影響

企業価値は倍率だけでは決まりません。将来業績も影響します。

将来業績への影響は業種や個別企業ごとの特性で異なります。インフレの恩恵を受けやすい企業、為替メリットを取れる企業であれば期待利益も増加するでしょう。その逆であれば期待利益は減少することになります。

3.採用する企業評価方法

M&Aの際に参照される企業価値評価には大きく分けて3つの方法があります。

1)純資産法(コストアプローチ)

2)株価倍率法(マーケットアプローチ)

3)DCF法(インカムアプローチ)

純資産法は会社の純資産を参照し、金融市場の影響を加味しないため市場金利の影響を受けません。

株価倍率法は類似上場会社の株価倍率を参照します。類似上場会社の市場株価・株価倍率が変化することで間接的に影響を受けます。

DCF法は企業の生み出す将来キャッシュ・フローを金融市場を参照した一定の割引率で割り引いて算出します。市場金利の上昇で割引率が上昇し、計算結果である株価が変化(減少)する可能性があります。冒頭の株価倍率の話と似た話です。割り引く対象である将来業績への影響も検討する必要があります。

どの企業評価手法を採用するかで市場金利変化による影響度が異なります。

4.まとめ

純資産法で考える場合を除き、企業価値評価は市場金利上昇の影響を受けます。

企業の経営権は市場で売買される金融商品ではありませんが、他社の市場株価を参照したり(株価倍率法)、企業が生み出すキャッシュ・フローを市場金利等を参照した割引率で割り引く(DCF法)、という企業評価のロジックから金融市場の影響を受けます。

市場金利の上昇は企業価値に影響を与え、最終判断としてのM&A価格にも影響を与えます。その影響度は、株価倍率だけ捉えればマイナスインパクトですが、業績見通しと併せて全体を見る必要があります。

※本稿における直近時点とは2023/7/14を指します。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・事業承継・出資・統合等に際し、助言及び実行支援を行っております。