投稿日 : 2024年11月30日 最終更新日時 : 2024年11月25日

【コラム】M&Aの対外開示

M&Aをホームページなどで対外公表することで、取引先や従業員、社会一般などのステークホルダーにその事実と正確な情報を伝達することが可能です。

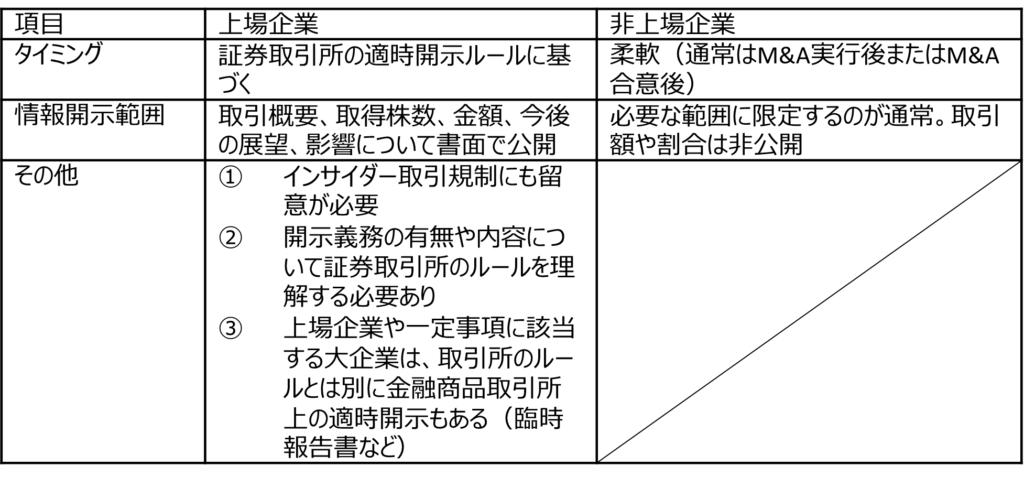

上場企業においては、企業側の意向にかかわらず証券取引所のルールに基づいて一定のタイミングで一定の内容を公表することが義務付けられます。

一方で、非上場企業においては特に規制はなく柔軟性は高いですが、その分、個別具体的に考える必要があるとも言えます。

1.上場企業の場合

上場企業は、証券取引所の規則に従って重要な意思決定内容や取引事実を適時に公表することが求められます。M&Aは株価に大きな影響を与えることがあるためです。たとえば、M&Aの決議やM&A契約締結の段階でプレスリリースを出し、追加情報がある場合は適時に更新情報としてプレスリリースを出します。

上場企業の関係者が未公表のM&A情報に基づいて株式売買することは禁じられています(インサイダー取引規制)。公表すべき重要情報の管理や公表を誤ると重大な問題を引きを起こす可能性があります。上場企業ではM&Aの公表は情報伝達だけではなく、インサイダー取引規制とも関係している点に留意が必要です。

■ プレスリリースの主な内容

上場企業のM&A公表資料(プレスリリース)には、証券取引所の定めるひな形に準拠して、一般に以下のような情報が記載されます。

・M&Aの理由:取引が企業成長や戦略にどう寄与するかを説明

・M&Aの方法:M&A手法を説明

・M&A対象の概要:対象会社名、所在地、代表者、事業内容、業績、大株主などを説明

・M&A条件の概要:取引の相手先概要、譲渡金額、譲渡議決権数などを説明

・スケジュール:契約締結日や完了予定日などを説明

・今後の見通し:当期以降の業績に与える影響を説明

■ 投資家向けIRの実施

大規模なM&Aや証券市場にインパクトを与えるM&Aの場合、公表後や決算発表時に投資家向けの説明(IR)を行うケースも見られます。

M&Aの意義や今後の方針を詳しく説明することで、投資家や証券市場の理解を深めることが可能です。

2.非上場企業の場合

非上場企業の場合、公開すべき情報やタイミングに制約はありません。

実務的には銀行などへの事前の開示が必要なケースも多くみられます。ルールがないため自由度が高く、その分、個別具体的に考える必要があります。

社会一般に対し発表する場合はホームページなどで公表することが考えられます。関係者に説明を行った後で後日ホームページに掲載することも可能ですし、必要性が乏しければ敢えて積極的に公表しないことも可能です。

■ 従業員や取引先向けのコミュニケーション

非上場企業のM&Aでは、法令に基づく強制開示ルールが存在しないことから自ずと従業員や取引先への開示や説明に重点が置かれます。

従業員や取引先への開示はM&A完了後となるケースもみられます。ただし、次のような場合には先に情報開示することもあります。情報共有が早すぎると破談時などに周囲に混乱を招いたり、M&A協議に支障が生じることがあります。情報開示のタイミングはすり合わせをしながら慎重に判断することになります。

・M&A後の経営方針の検討⇒社内のキーパーソンに対しM&A実行前に開示

・支配株主変更時に事前通知・承諾が求められている取引先⇒該当する取引先にM&A実行前に開示

・経営者保証の解除⇒銀行対しM&A実行前に開示

3.まとめ

上場企業は透明性と適時性を重視する規制が存在するため一定の開示ルールに従う必要があり、非上場企業は柔軟性が高い点に特徴があります。M&Aの対外公表に関しては、上場企業と非上場企業で置かれた状況が大きく異なります。

なお、非上場企業でも取引相手が上場企業の場合、上場企業側に影響を与えないよう取引相手にあわせた情報管理や適時開示が必要となります。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・事業承継・出資・統合等に際し、助言及び実行支援を行っております。