投稿日 : 2025年5月31日 最終更新日時 : 2025年05月22日

【コラム】TOB価格検討に用いられている評価手法

TOB(株式公開買付け)はM&Aの一形態です。TOBの際の公表資料上で開示されている買い手および対象会社が採用した評価手法は、近年のM&A評価のトレンドを理解する上で重要な視点となり得ます。評価手法の選択は取引価格の意思決定やステークホルダーへの説明に大きな影響を与えます。

近年のTOBにおける評価手法の特徴

2025年1月~3月にかけて公表がなされたTOB案件(22件)における買い手と対象会社が採用した評価手法は以下の通りです。

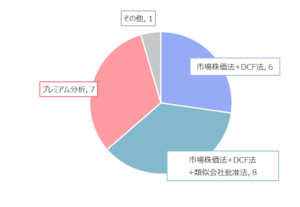

買い手が採用した評価方法

※その他は上場時の公募価格を上回ることか否かで判断したケース。

※「プレミアム分析」は買い手が市場株価対比でのプレミアムの妥当性を判断したものであり、厳密には株式評価手法ではない。第三者算定機関から株式価値算定書を取得していないケースが多い。「その他」は上場時の公募価格を上回ることか否かで判断したケース。

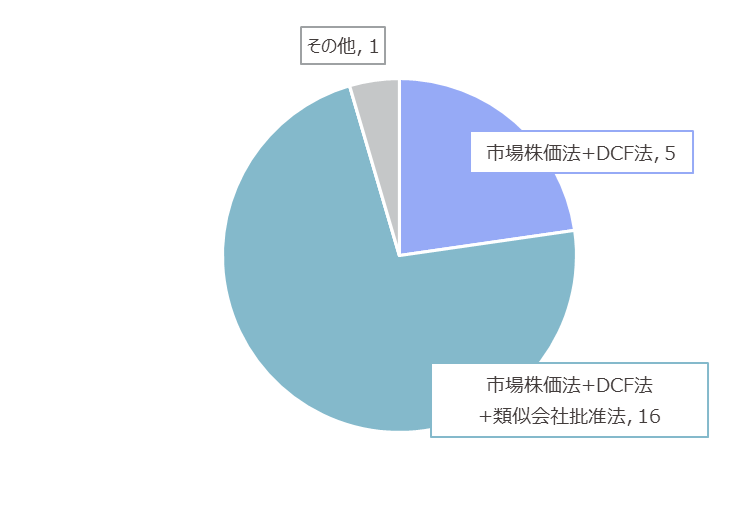

対象会社が採用した評価方法

※「その他」は上場時の公募価格を上回ることか否かで判断したケース。

■特徴1:評価手法は市場株価法とDCF法が主軸。類似会社批准法は採用するケースとしないケースがある。

市場株価法は客観性が高く説明力に優れるため、上場会社の株式評価において一般的に使用されます。DCF法はM&Aにおける主流の手法であり、企業の将来収益を考慮した評価ができるため多くのケースで採用されます。今回の調査範囲では基本的に市場株価法とDCF法が採用されています。

類似会社批准法は事業面や財務面で参照可能な上場会社に限界があります。今回の調査範囲でも採用していないケースもありました。

■特徴2:買い手側はプレミアム(株価対比での上乗せ幅)の直接的な検討に留まるケースがある。

一般事業会社が買い手となる場合は、統合メリットや企業価値の議論から株式価値分析を実施するのが通常と思われますが、投資会社や個人が買い手となる場合は、売却する株主への動機づけ(魅力的なプレミアム)を重点することがあり、その場合はプレミアム分析を重視した価格決定がなされていると推察されます。

他方で対象会社側はプレミアム分析を採用した企業はなく、過去の公募価格を参照した特殊な事例以外は何らかの評価方法で株式価値の客観的な妥当性を検討されています。

■特徴3:対象会社においてアドバイザーから評価書を取得していないケースもある。

買い手側では評価書を取得していないケースも散見されます。一方で対象会社側ではほぼ全て(22件中21件)で算定書が取得されています。現行規則では特殊な場合を除き算定書の取得が義務付けられている訳ではありませんが、多数多様な株主への説明責任や経営判断を円滑に行うために評価書を取得していると思われます。

なお、MBO(経営陣による買収)のケースの場合であっても対象会社側で評価書の取得が義務付けられないことの是非については議論があり、2025年7月より評価取得を義務付けるルールの導入が予定されています。現在はルール導入に向けたパブリックコメントが実施されています(注1)。

(注1)「MBOや支配株主による完全子会社化に関する上場制度の見直し等について」東京証券取引所、um3qrc0000015fhm.pdf

まとめ

近年のTOBでは、対象会社は市場株価法やDCF法を基軸とした評価を実施しており、一方で買い手はプレミアム分析を中心とした価格決定を行うケースが多く見受けられます。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・事業承継・出資・統合等に際し、助言及び実行支援を行っております。