投稿日 : 2025年12月31日 最終更新日時 : 2025年12月18日

【コラム】M&Aと資金調達

M&Aによる企業買収は、市場拡大や新規事業参入、競争力強化のための有力な手段です。買収には多額の資金を要することが多く、資金調達のストラクチャーはM&Aそのものと同様に重要な検討事項となります。

本稿では、資金調達の種類やM&Aにおける留意点を整理し、投資採算との関係について考察します。

M&Aと資金調達の関係

企業買収に必要な資金は一般に多額となります。自社の手元資金のみで賄えることが理想ですが、資金効率が重視される昨今、潤沢な余剰資金を保有する企業は限られます。そのため、M&Aに際しては資金調達の検討が必要となるケースが多くみられます。

M&Aのための資金調達は単なる資金確保にとどまらず、企業の信用力、株主構成、財務戦略全体に影響を及ぼします。M&Aと資金調達は密接に結びついており、両者を一体として判断するケースも少なくありません。

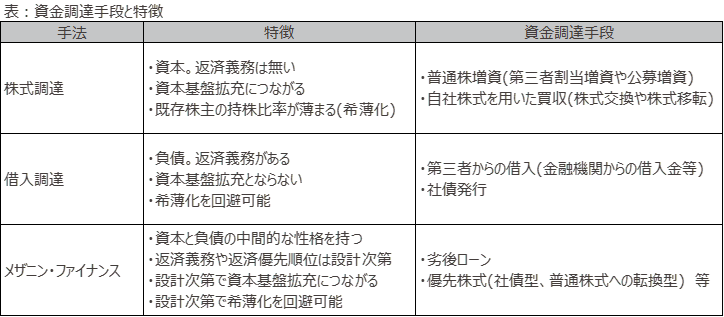

資金調達の種類

M&A資金の調達手段は大きく以下に分類されます。

●自己資金

手元資金を活用する方法。資金調達負担がなく、迅速な意思決定が可能。相手方から見ても資金調達がM&Aの障害とならないため安心感があります。

●株式発行(エクイティ・ファイナンス)

新株発行による資金調達。返済義務はありませんが、既存株主の持分希薄化が発生します。特定の第三者に割り当てる場合は、議決権構成に変化が生じ、経営へ影響が及ぶ可能性があります。

●借入(デット・ファイナンス)

銀行融資や社債発行による資金調達。返済義務や金利負担が発生しますが、株式発行のような希薄化や大株主の出現は回避できます。

●メザニン・ファイナンス

劣後ローンや優先株式など、借入と株式の中間的性質を持つ資金調達。資金提供者との調整次第で柔軟な設計が可能です。財務健全性への影響を抑えるため、一部を資本性の高い手段で調達する選択肢もあります。柔軟性が高い反面、条件交渉や商品設計に時間を要することがあります。

資金調達の際の考慮事項

M&Aにおける資金調達は、金利条件のみならず以下の観点から検討することが望まれます。

●調達する資金量

各手法には企業規模に応じた調達限度があります。必要額を全額調達できるか、将来の資金調達余力を損なわないかを確認する必要があります。

●業績への影響

借入の場合は利息負担が増加し、利益水準に影響します。株式発行の場合は希薄化によりEPS(一株当たり利益)が低下する可能性があります。

●資本構成の最適化

過度な借入は財務リスクを高め、信用格付けや資金調達コストに影響します。新株発行は財務基盤を強化しますが、安易な発行は投資家の信頼低下や株価下落を招く恐れがあります。全体として最適な財務バランスを意識することが重要です。

●実務上の留意点

公募増資や公募社債は発行可能なタイミング(ウィンドウ)が限られます。M&Aというスピード感ある意思決定が必要かつインサイダー情報を抱えた状態では投資家から広く調達する公募調達は適しません。また、第三者割当増資やメザニン・ファイナンスでは、資金提供者による財務調査などの一定の検討期間が生じる場合があります。

資金調達とM&Aの投資採算の関係

資金調達の選択はM&Aの投資採算に直接影響します。

●借入の場合

金利負担がキャッシュフローを圧迫するため、対象企業が十分なキャッシュフローを生み出せなければ買収によってキャッシュアウトが生じます。

●株式発行の場合

株式数増加による希薄化が生じるため、新株発行後のEPSが既存株主に説明可能な水準と言えるかを確認する必要があります。

●メザニン・ファイナンスの場合

利払い後のキャッシュフローとEPSへの影響を双方確認する必要があります。短期的なつなぎ資金として活用する場合は、将来的に借入や株式へ転換する可能性も踏まえた分析が求められます。

まとめ

M&Aにおける資金調達は、単なる資金確保にとどまらず、財務戦略や投資採算に直結する重要な要素です。調達手段の選択やストラクチャー設計は、M&Aの成否を左右するため、慎重かつ戦略的な検討が不可欠です。企業内のM&A検討部署と財務部門が早期から連携して検討することで、より現実的で効率的な検討が可能となります。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・事業承継・出資・統合等に際し、助言及び実行支援を行っております。