投稿日 : 2025年11月30日 最終更新日時 : 2025年11月17日

【コラム】インフレ時代の企業価値評価ープラスアルファの成長が企業価値を創出

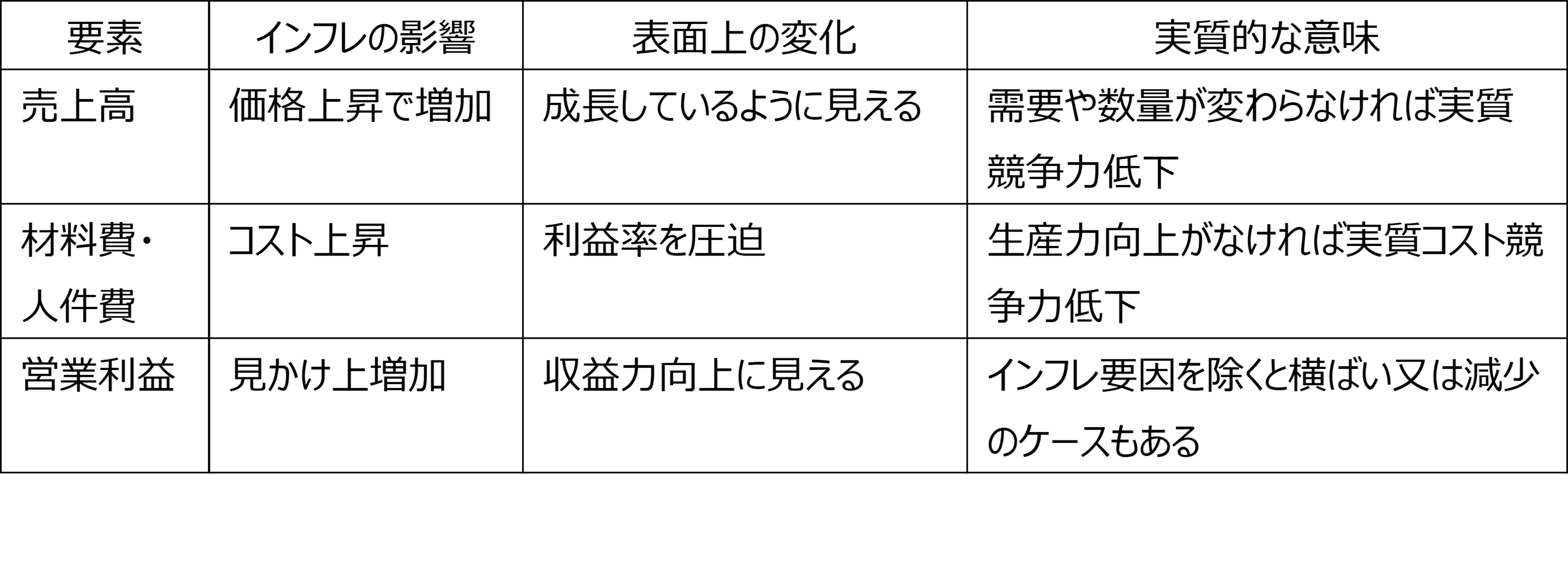

日本でもインフレが本格化しつつあります。物価の上昇は企業の売上高を押し上げ、同時に原材料費や人件費などのコストも上昇します。これらの価格変動の差額が利益として表面化することで、利益が拡大するフェーズに入りつつあります。

ただし、こうした利益の増加が企業成長の実態を示しているとは限りません。

企業成長がなく物価変動分が利益増加要因であれば、その利益は物価変動(お金の価値の変化)による「見かけの利益増加」とも言えます。

見かけの利益増加

このお金の価値変化による利益は企業の本質的な成長を意味するものではありません。特にM&Aの買い手の視点では、インフレによる利益増は「当然の前提」として織り込まれるため、インフレを超えたプラスアルファの部分が企業価値にとって重要なものとなります。

表1:表面上の変化と実質的な意味

DCF法におけるインフレの二重効果

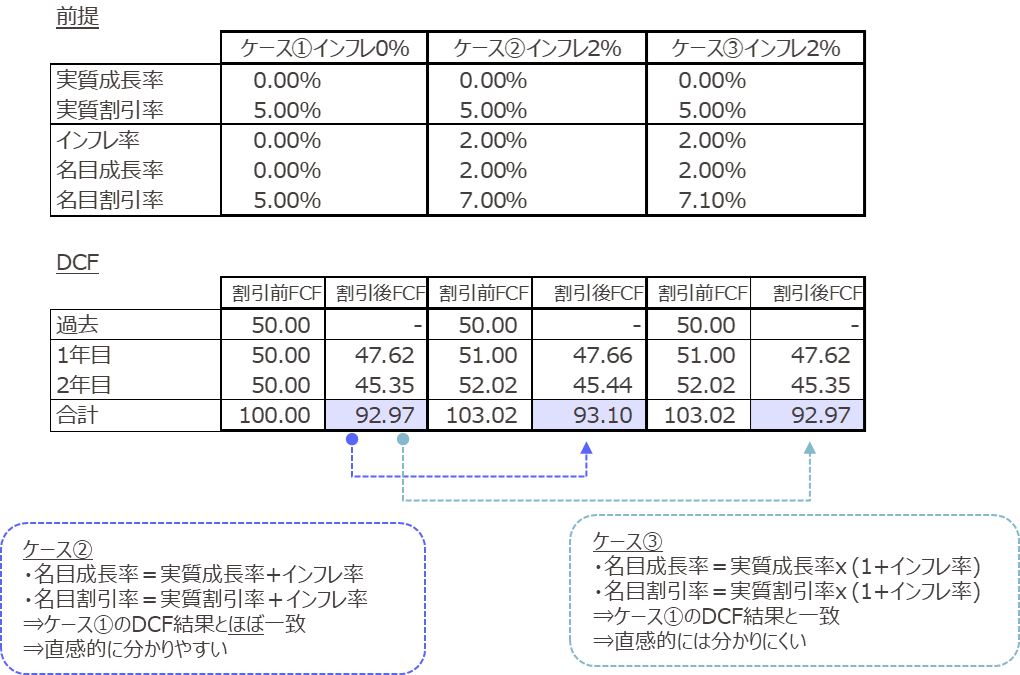

企業価値評価で広く用いられるDCF法(Discounted Cash Flow)は、企業価値をフリーキャッシュフロー(FCF)の現在価値の集合体と捉える手法です。DCF法において、インフレの影響は二重に作用します。

- FCFの成長率がインフレ相当分増加する。

- 現在価値に割り引く際の割引率にもインフレ相当分が加算される。

このため、インフレ率が成長率・割引率の両方に同程度反映されると、インフレによる見かけの成長は割引率の増加によって相殺され、企業価値には中立的な影響しか与えません。

表2:インフレによる見かけの成長は割引率の増加によって相殺される

事業計画におけるインフレ前提の重要性

インフレ環境では企業価値評価の前提となる事業計画の理解が評価結果を左右します。ここで重要な要素の一つとなるのは、計画がどれくらいインフレを織り込んでいるかという点です。名目、実質の整合性を欠くと混乱や誤った判断につながることがあります。

- 名目ベースの計画(インフレ込み)

⇒価格上昇を反映。割引率も名目として整合性を取る必要あり

- 実質ベースの計画(インフレ除外)

⇒インフレによる価格上昇は考慮しない。割引率も実質値を用いて整合性を取る必要あり

企業価値評価と経営層の認識のずれ

通常、経営者は名目ベースの数値で考えることが多いです。証券市場の一般参加者(投資家)にもその傾向が見て取れます。他方で企業価値評価では実質ベースで数字を捉えることになります。この認識のずれが企業価値評価に対する期待やM&A交渉におけるずれの原因ともなりやすく、以下の事前把握が重要となります。

-

事業計画の前提の整理(インフレ率、成長率)

-

割引率の設定と整合性

- インフレを踏まえた実質成長の把握

企業価値評価におけるプラスアルファの重要性

インフレ環境下で企業価値を高める鍵は、インフレを超える「プラスアルファ」の実質成長の創出にあります。具体的には以下のような成長を意味します。

- 収益性の高い事業の規模拡大

- 新規事業や技術革新による収益源の拡大

- 生産性向上やコスト効率化による利益率の改善

- ブランド力や顧客基盤の強化による存在感や付加価値力の強化

まとめ

インフレは企業の財務数値に一時的な膨らみをもたらしますが、それは企業価値の本質的な向上とは異なります。M&Aにおいては、インフレを超えた実質的な成長力が企業価値の源泉として問われることになります。

【スクエアコーポレートアドバイザリー株式会社について】

上場会社又は非上場会社の買収・売却・事業承継・出資・統合等に際し、助言及び実行支援を行っております。